中心思想

电池行业“反内卷”政策深化,锂电需求强劲

报告核心观点指出,2026年4月相关部门再次召开动力及储能电池行业“反内卷”座谈会,规范竞争秩序向纵深推进。与此同时,锂电正极材料出货量预计持续增长,储能锂电池出货量同比增长139%,新能源汽车出口增长1.2倍,下游需求维持高景气,行业龙头产能饱和,优先承接高利润订单。在政策与需求双重驱动下,稀有金属及锂电池产业链基本面坚实,建议关注相关ETF。

煤炭供需格局趋紧,气候异常成关键变量

报告强调,“十五五”期间煤炭将更好发挥能源兜底保障作用,2025年进口煤来源集中于印尼、澳大利亚和俄罗斯。全球预计5月进入厄尔尼诺状态,可能影响印尼和澳大利亚煤炭生产,叠加印尼强调优先满足国内需求,煤炭供给端存在不确定性。国内动力煤价格年初以来已上涨10.65%,煤炭ETF在资金面虽呈净流出,但基本面支撑下仍具配置价值。

主要内容

行情回顾:周期板块分化,资源品受资金青睐

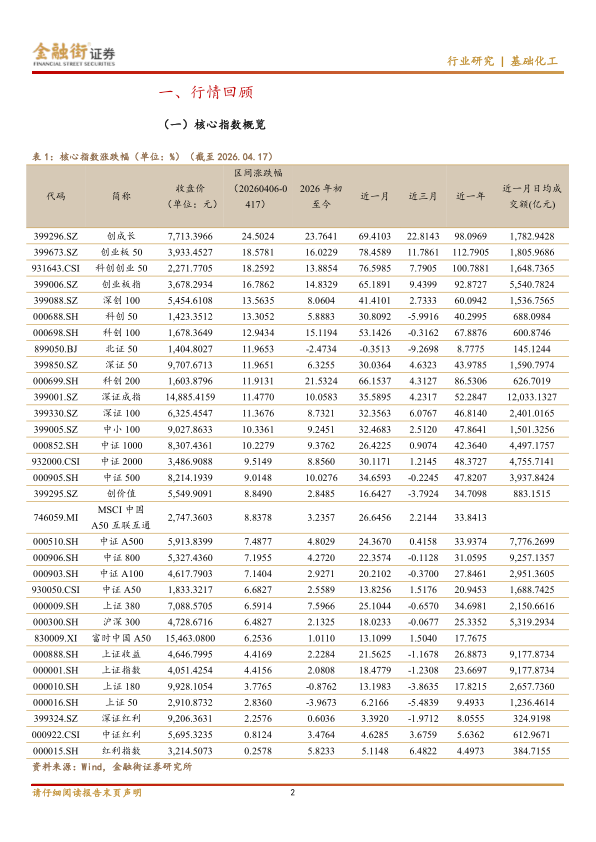

(一)核心指数概览:区间(20260406-0417)沪深300涨幅6.48%,创成长、创业板50、科创创业50涨幅居前,红利指数与中证红利涨幅较小。

(二)周期行业跟踪指数概览:CS稀金属(13.51%)、工业有色(11.75%)、稀土产业(10.72%)领涨;800能源(-2.30%)和中证煤炭(-1.11%)下跌。主力资金净流入前三为工业有色(48.09亿元)、上证资源(25.71亿元)、CS稀金属(25.12亿元);净流出前三为细分化工(-44.46亿元)、稀土产业(-19.95亿元)、电力指数(-7.52亿元)。

(三)周期行业代表性ETF:涨幅居前为稀有金属ETF嘉实(13.44%)、工业有色ETF万家(11.73%)、稀土ETF嘉实(10.80%);下跌居前为能源ETF汇添富(-2.49%)、煤炭ETF国泰(-1.09%)。资金净流入前三为稀土ETF嘉实(5.01亿元)、电力ETF广发(2.91亿元)、稀有金属ETF嘉实(2.38亿元);净流出前三为煤炭ETF国泰(-6.33亿元)、工业有色ETF万家(-4.54亿元)、有色ETF汇添富(-4.47亿元)。

行业动态:锂电产业规范推进,煤炭能源安全地位凸显

(一)锂:4月9日“反内卷”座谈会召开,部署规范动力及储能电池竞争秩序,并讨论非理性竞争负面行为清单。4月13日工信部开展锂电池等重点产品质量检查。2026年Q1储能锂电池出货量同比增长139%,磷酸铁锂正极材料需求旺盛,高压实产品出现结构性短缺。新能源汽车一季度出口95.4万辆,同比增长1.2倍。赣锋锂业、天齐锂业一季度业绩大幅预增。

(二)煤炭:“十五五”期间将加强煤炭兜底保障作用,有序释放先进产能。2025年进口煤中印尼占比58.5%。预计5月进入厄尔尼诺状态,可能影响印尼、澳大利亚煤炭生产。印尼总统呼吁优先满足国内需求,管控出口。秦皇岛动力煤价格年内涨至769元/吨,涨幅10.65%。一季度原煤产量12.0亿吨,同比增长0.1%,供应保持稳定。

投资建议与风险提示

报告在地区局势紧张、气候异常变化背景下,建议关注稀有金属ETF嘉实(562800.SH)和煤炭ETF国泰(515220.SH)。同时提示产业政策不确定性、下游需求不及预期、贸易摩擦及ETF跟踪误差等风险。

总结

周期行业结构性机会显现,关注政策与供给双重驱动

本报告基于2026年4月6日至17日市场数据,重点分析了电池行业“反内卷”政策深化对锂电产业链的积极影响,以及能源安全与厄尔尼诺气候对煤炭供给端的潜在冲击。数据显示CS稀金属、工业有色等资源品指数涨幅超10%,主力资金大幅流入;而煤炭、能源板块则下跌并遭资金流出。然而,在政策引导供给侧优化、锂电需求高景气、煤炭供给面临气候扰动的情况下,稀有金属和煤炭板块具备中长期配置价值。

重点ETF配置建议

报告明确推荐稀有金属ETF嘉实和煤炭ETF国泰,前者受益于锂电行业规范与需求增长,后者则受益于能源兜底保障及气候引发的供给收紧预期。投资者需关注相关产业政策执行节奏、贸易摩擦演变及产品跟踪误差,审慎做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用