迈瑞医疗(300760)

事件:公司近期发布2025年年度报告:2025年实现营业收入332.82亿元,同比减少9.38%;归母净利润81.36亿元,同比减少30.28%;扣非净利润80.69亿元,同比减少29.48%。其中,单四季度收入达74.48亿元,同比增长2.86%;归母净利润5.66亿元,同比减少45.15%,扣非净利润6.71亿元,同比下滑33.08%,但扣除财务费用和所得税费用影响后的扣非净利润同比增长16.65%。

海外持续拓展,新兴业务成为重要增长引擎

(1)体外诊断产线收入122.41亿元,同比下降9.41%,占整体收入的比重约37%,连续第二年成为占比最大的产线。在国内,体外诊断的收入比重达到约48%,是国内收入贡献最大的业务。流水线在国内市场势如破竹,2025年新增订单超过360套、新增装机近270套,国际体外诊断产线有望长期实现快速增长的趋势。作为各产线中国内市场国产化率最低的领域之一,未来有望实现核心业务免疫、生化、凝血3年内市占率翻倍这一目标。

(2)生命信息与支持产线收入98.37亿元,同比下降19.80%,国际收入占该产线整体收入的比重提升至74%。2025年,凭借独特的数智医疗生态系统,公司成功进入欧洲、亚太、拉美、中东等地的高端医院与大型采购集团,同时在中国多个顶尖医院成功落地“启元”专科大模型,持续提升市场份额。目前该产线在海外的平均占有率仍显著低于国内水平,未来国际生命信息与支持产线将长期保持平稳快速增长态势。

(3)医学影像产线收入57.17亿元,同比下降18.02%,国际收入占该产线整体收入的比重提升至65%;此外,超高端系列超声产品在上市第二年即实现营收超7亿元,同比增长超过70%。公司超声业务在海外市场的占有率尚处于个位数水平,且收入主要来源于中端和入门级型号。未来,公司将持续加大海外高端市场的覆盖力度,推动国际医学影像产线实现长期可持续的快速增长。

(4)新兴业务收入53.78亿元,同比增长38.85%,占公司整体业务收入的比重约16%,其中国内新兴业务收入占国内整体业务收入的比重超过20%。微创外科围绕腔镜手术应用,构建了腔镜系统、能量平台以及超声刀、吻合器等高值耗材和一次性普通耗材等完善的产品矩阵,覆盖了普外科、胸外、妇科、泌尿科等临床核心科室。依托惠泰医疗在电生理和介入领域的技术积累及渠道优势,公司正加速推进微创介入诊疗产品的研发和整合,重点布局电生理、冠脉通路和外周血管介入等核心赛道。基于人用体外诊断、生命信息与支持、医学影像业务的垂直延伸,公司的动物医疗业务横向拓展至多个适应动物需求形成的细分板块。

研发费用持续高投入,助力高端突破与AI赋能

2025年公司研发投入39.29亿元,占同期营业收入比重进一步提升至11.80%。公司继续加大研发投入力度,设备和耗材类产品不断丰富,AI创新与融合创新层出不穷,助力公司在高端市场不断实现突破。

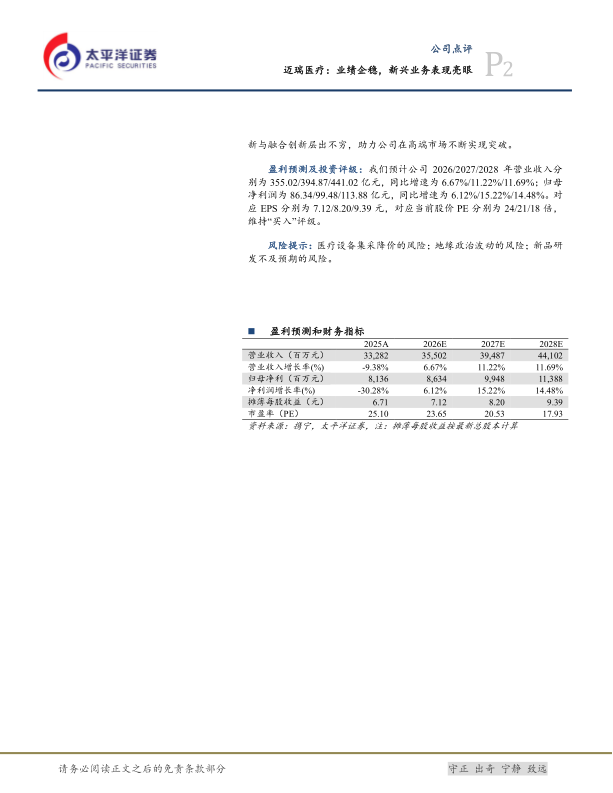

盈利预测及投资评级:我们预计公司2026/2027/2028年营业收入分别为355.02/394.87/441.02亿元,同比增速为6.67%/11.22%/11.69%;归母净利润为86.34/99.48/113.88亿元,同比增速为6.12%/15.22%/14.48%。对应EPS分别为7.12/8.20/9.39元,对应当前股价PE分别为24/21/18倍,维持“买入”评级。

风险提示:医疗设备集采降价的风险;地缘政治波动的风险;新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用