益丰药房(603939)

投资要点

经营稳健,盈利能力强。2025全年,公司实现营业收入244.33亿元(同比+1.54%,下同)、归母净利润16.78亿元(+9.81%)、扣非归母净利润16.12亿元(+7.65%);2026年Q1,公司实现营业收入60.85亿元(同比+1.26%)、归母净利润5.00亿元(+11.14%)、扣非归母净利润4.93亿元(+12.57%);2025年公司销售毛利率39.36%(-0.76pct),销售净利率7.49%(+0.62pct);2026年Q1公司销售毛利率40.04%(+0.4pct),销售净利率8.97%(+0.76pct)。报告期内,公司在行业整体下行压力的大环境下,表现出较强的经营韧性,通过降本增效,保持了优秀的盈利能力。

加盟业务快速增长。2025全年,公司零售业务实现营业收入213.06亿元(+0.56%),毛利率40.82%(-0.57pct);加盟及分销业务实现营业收入24.27亿元(+15.18%),毛利率10.06%(+2.18pct)。2026年Q1,公司零售业务实现营业收入52.08亿元(-1.06%),毛利率41.29%(+0.09pct);加盟及分销业务实现营业收入6.62亿元(+15.43%),毛利率11.42%(+3.39pct)。公司加盟业务快速增长,规模化效应显现,盈利能力显著提升。

门店网络持续优化拓展。报告期内,公司基于市场环境变化,及时调整拓展策略,对现有门店网络进行优化,2025年公司新增门店694家,其中,自建193家,加盟501家,闭店547家,净新增门店147家。2026年Q1,公司自建28家,加盟114家,闭店30家,净新增门店112家。2025年公司以优化门店网络为主,2026年预计公司在门店拓展方面将更加积极有为。

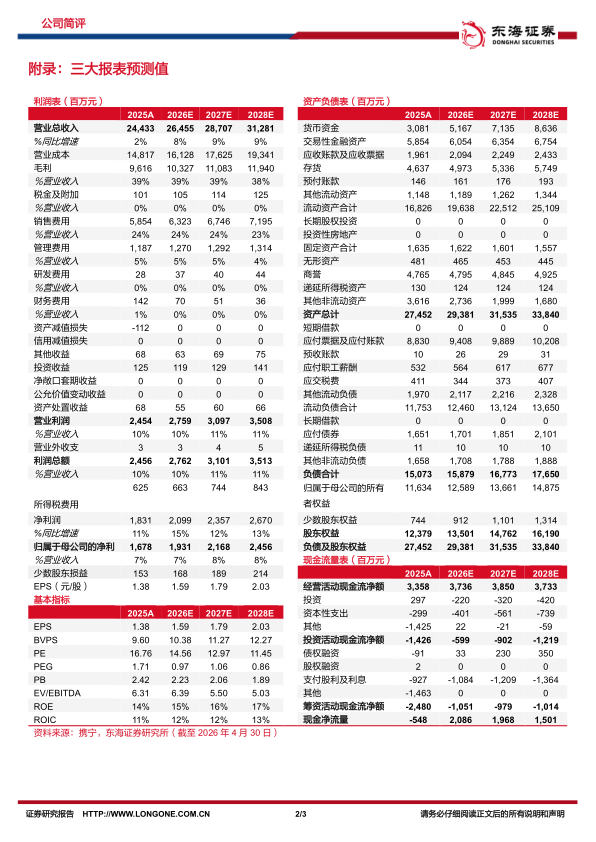

投资建议:考虑到行业竞争加剧等不确定因素影响,我们适当下调2026-2027年盈利预测,新增2028年盈利预测,预计公司2026-2028年实现归母净利润分别为19.31/21.68/24.56亿元(2026-2027年原预测为19.92/22.45亿元),对应EPS分别为1.59/1.79/2.03元,对应PE分别为14.56/12.97/11.45倍。公司盈利能力稳健,维持“买入”评级。

风险提示:门店扩张不及预期风险;行业竞争加剧风险;行业政策不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用