康泰生物(300601)

投资要点

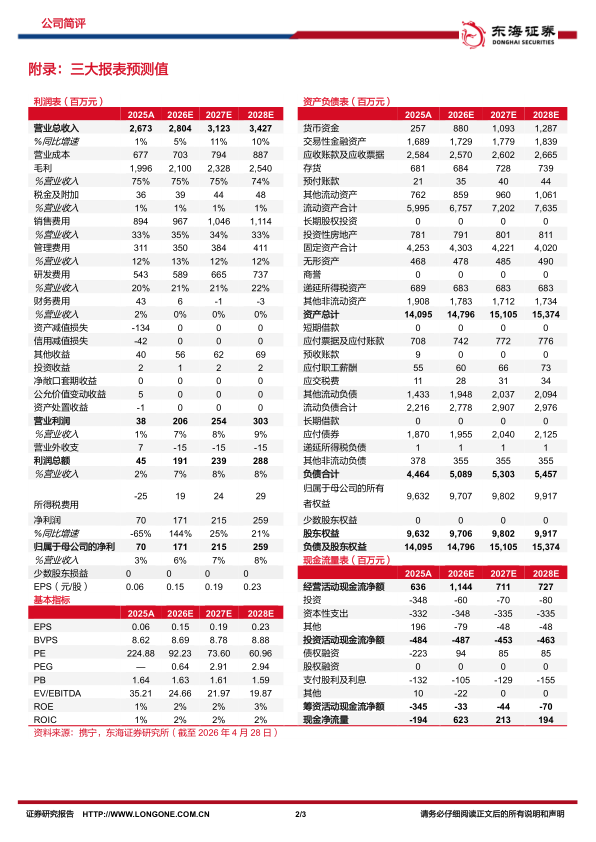

收入端平稳增长,利润端继续承压。2025年,公司实现营业收入26.73亿元(同比+0.81%)、归母净利润0.70亿元(同比-65.12%)、扣非归母净利润0.73亿元(同比-70.23%);Q4单季度实现营收6.10亿元(同比-3.77%),归母净利润0.21亿元(同比+114.17%);2026Q1实现营收6.31亿元(同比-2.18%),归母净利润0.33亿元(同比+48.61%)。2025年末公司持有现金约35.40亿元,经营活动产生的现金流量净额达6.36亿元,同比增长5.36%,为后续公司发展提供充足资金储备。2025年公司营收较上年同期略有增长,利润端因四联苗受百白破免疫程序调整、营业成本上升及研发投入增加等因素影响同比下降。2025年公司计提存货资产减值损失1.34亿元、信用减值损失0.42亿元,进一步冲击利润。

海外业务高速增长,产品+技术多元输出。2025年,公司海外疫苗产品收入0.99亿元(同比+859.4%),公司已相继与20余个国家合作方签署合作协议,重点拓展“一带一路”及新兴市场,已形成覆盖东南亚、南亚、中东、中亚、非洲、东欧、拉美等区域的国际合作网络。公司推动业务模式升级,加快推进产品注册、技术转移、联合生产、本地化合作协同,强化海外市场准入与终端覆盖能力,海外市场有望成为公司新的重要增长点。

研发投入持续加大,产品管线多点开花。报告期内,公司研发投入6.33亿元(同比+11.25%),布局全生命周期的梯次化疫苗产品管线,目前拥有在研项目近30项,其中18项进入注册程序,研发梯队衔接有序。2026年四价流感病毒裂解疫苗(3岁及以上人群)、吸附破伤风疫苗获批上市,有望贡献业绩增量。公司自主研发的五联疫苗为国内首个进入III期临床的产品,有望打破进口垄断,为后续六联疫苗研发奠定基础;全球首个预防慢乙肝临床治愈后复阳的60μg重组乙肝疫苗获临床批件,具备独特临床价值;公司前瞻性布局肺炎克雷伯菌疫苗,填补该领域全球空白;肺炎疫苗形成梯次化布局,20价处于Ⅰ期、Ⅱ期临床试验阶段,24价已完成临床前研究正申报IND;公司还布局了RSV疫苗、RSV-人偏肺病毒(hMPV)联合疫苗等创新产品,进一步丰富未来产品储备。

投资建议:考虑到疫苗市场竞争加剧、行业复苏不确定等因素影响,我们下调2026-2027年盈利预测,新增2028年盈利预测,预计公司2026-2028年归母净利润分别为1.71/2.15/2.59亿元(2026-2027年原预测为3.68/5.60亿元),对应EPS分别为0.15/0.19/0.23元,对应PE分别为92.23/73.60/60.96倍。公司持续推进创新研发,新产品陆续获批上市,维持“买入”评级。

风险提示:市场竞争加剧风险;研发进展不及预期风险;海外市场不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用