百普赛斯(301080)

投资要点

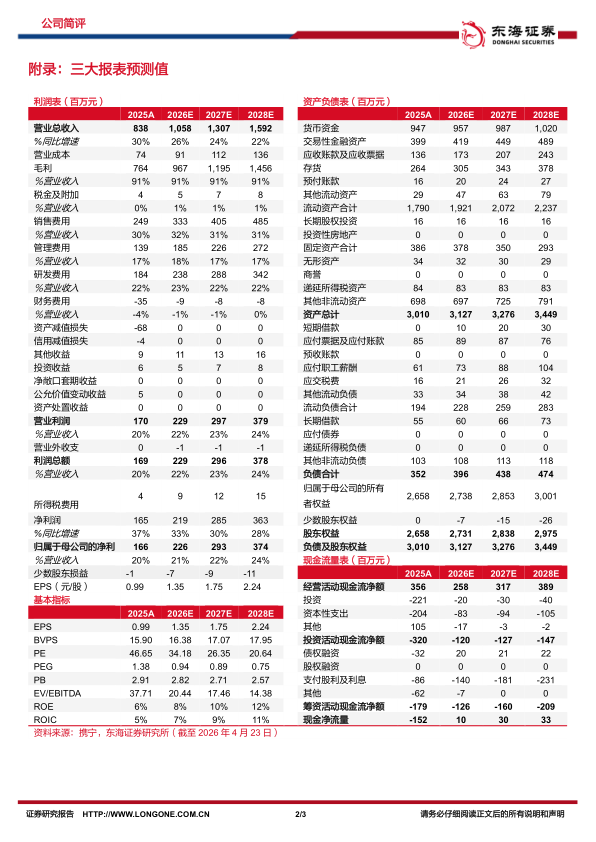

业绩增长符合预期。 2025年公司实现营业收入8.38亿元(同比+29.94%)、归母净利润1.66亿元(同比+33.70%)、扣非归母净利润1.56元(同比+30.98%)。 2026Q1实现营收2.36亿元(同比+26.33%)、归母净利润0.46亿元(同比+13.99%)、 扣非归母净利润0.46亿元(同比+21.37%), 报告期内公司新签订单同比增长超30%。 2025年公司毛利率和净利率分别为91.16%(同比+0.23pct)、 19.67%(同比+1.06pct)。从费用来看, 2025年公司销售、管理、研发的费用率分别为29.69%、 16.57%和21.97%,分别同比-2.42、 -0.59、 -3.66pct。公司业绩增长符合预期, 2026Q1受汇兑损失影响等净利润小幅放缓。

国内外业务快速增长。 分区域看, 2025年国内实现营收3.04亿元,同比增长40.39%, 公司深耕本土市场, 国内创新药企BD交易屡创新高带动上游生物试剂需求大增, 国内业务实现高速增长; 国外实现营收5.34亿元,同比增长24.66%, 公司持续加大海外研发投入,全面强化实验室与团队建设,积极开拓国际药企、生物科技公司以及科研院所等终端客户, 不断拓宽销售渠道,已成功拓展至全球近80个国家和地区,赢得12000多家工业和科研客户的认可, 公司产品市场占有率不断提升。 分产品类型来看, 核心业务板块重组蛋白试剂实现销售收入6.79亿元,同比增长26.74%; 抗体、试剂盒及其他试剂实现营业收入1.28亿元,同比增长59.81%。 重组蛋白2025年累计销售达100万元以上的产品127个,数量占比2.83%, 订单占比37.85%,均高于2024年同期。

持续加大研发投入。 2025年公司研发费用1.84亿元( 同比+11.38%)。 公司持续深化新产品开发, 紧密追踪并全面覆盖ADC、 GLP-1、 In vivo CAR、 mRNA等热门疾病靶点与新兴治疗模态,以最快速度为前沿创新药研发提供关键试剂支撑。 2025年公司5500多种重组蛋白、抗体等生物试剂产品实现销售与应用, 推动公司产品的持续创新。 产能建设方面,随着苏州GMP生产基地产能的持续释放,公司CMC相关业务规模效应逐步显现。公司不仅提供高质量生物试剂产品,更通过质量控制( QC)检测全流程解决方案与客户生产工艺深度耦合,将技术品牌优势转化为供应链竞争壁垒,建立长期稳定的业务合作关系。

投资建议: 公司业绩快速增长,我们适当上调2026-2027年盈利预测,新增2028年盈利预测, 预计2026-2028年实现归母净利润2.26/2.93/3.74亿元( 2026-2027年原预测为2.08/2.52亿元),对应EPS分别为1.35/1.75/2.24元,对应PE分别为34.18/26.35/20.64倍。公司持续加大研发投入,国内外业务均保持快速增长, 维持“买入” 评级。

风险提示: 产品价格下降风险; 市场推广不及预期风险; 海外市场不确定性风险等

微信扫一扫-立即使用

微信扫一扫-立即使用