中心思想

市场总量与增长态势

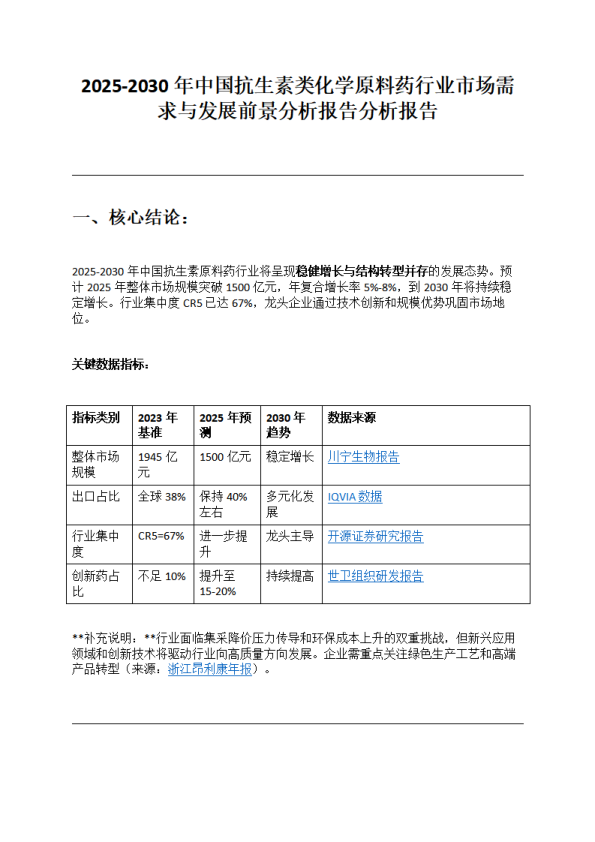

2025-2030年,中国抗生素类化学原料药行业将呈现“稳健增长”与“结构转型”并存的复杂格局。报告预测,2025年整体市场规模将突破1500亿元,年复合增长率维持在5%-8%的温和区间,并在2030年继续保持稳定增长。然而,这并非简单的规模扩张,而是在集采降价、环保成本上升双重挤压下的深层调整,行业集中度(CR5)已高达67%,显示出龙头主导型市场的寡头化特征。

行业结构转型路径

行业发展的核心驱动力正在从“量的扩大”转向“质的提升”。报告明确指出,行业正加速从低附加值的大宗原料药向特色原料药与专利原料药转型,创新药占比将从不足10%提升至15-20%。这一转型既是应对集采“灵魂砍价”的被迫之举,也是顺应全球对绿色制造、高纯度原料药需求上升的主动布局。新兴应用领域(如应对耐药菌的新型抗生素组合)和创新技术(如合成生物学、酶法工艺)将成为驱动行业高质量发展的核心引擎。

主要内容

1. 核心结论:行业正处于结构性转折点

报告给出核心判断:2025-2030年,行业将呈现“稳健增长”与“结构转型”并存态势。关键数据指标显示,2025年市场规模预计超1500亿元(基于2023年1945亿元基数下的调整),CAGR 5%-8%;行业集中度已达67%,联邦制药、川宁生物等龙头地位稳固;出口占比保持约40%。行业面临的“双重挑战”是集采降价压力传导与环保成本上升,而主要机遇则来自新兴应用领域和创新技术驱动的高质量发展。

2. 市场规模与增速:迎来结构性调整下的稳健增长

该部分详细分析了市场历史与未来走势。2023年全球市场为420亿美元,中国占38%。预测2025年中国市场超1500亿元,其中半合成抗生素细分市场达1237亿元,增速8.4%高于行业平均。区域分布上,江苏等东部地区集中度高,中西部正形成新集聚区。增长驱动力来自出口维持、产品升级(向特色原料药转型)以及产能集中(中国原料药全球产能占比从9.3%增至30%)。

3. 竞争格局分析:高度集中,龙头主导,中小企业承压

报告呈现了清晰的寡头竞争格局。新和成(3.2%)、普洛药业(2.4%)、特能科技(2.3%)位列前三,但产能巨头更为突出。联邦制药(6-APA龙头)、川宁生物(硫氰酸红霉素王者,市占率43.9%)等行业霸主通过高产能利用率(川宁生物超100%)巩固地位。环保政策已导致河北、内蒙古等地120家中小企业关停,CR5从不到50%提升至67%,行业“马太效应”显著。国际化方面,中国企业DMF证数量已超印度,全球化准入能力提升。

4. 技术发展趋势:生物制造与绿色工艺成为核心方向

技术变革是驱动转型的关键。合成生物学应用(川宁生物发酵收率超90%)和绿色工艺(酶法、全酶法)成为主流。华海生物酶法工艺能耗降低40%;上海交大全酶法使发酵周期从48小时缩至18小时。环保技术升级至分子筛转轮、高温热氧化等先进工艺。未来方向包括AI辅助分子设计、连续制造技术,旨在提升产品质量与生产效率。

5. 政策环境分析:集采与环保双重“紧箍咒”

政策环境是行业的硬约束。集采形成“国家+全国联采+省级”三级体系,中选规则从“50%降幅”变为“不高于同品种最低价1.8倍”,减轻了企业短期降价压力但倒逼成本控制。环保政策全面升级,废气、废水处理标准极严,抗生素菌渣按危废管理。同时,质量标准与国际接轨,鼓励优质产能出海。2025年政策预计将进一步优化,但环保标准持续收紧是确定性趋势。

6. 趋势解读与战略启示:抓住集中化与技术创新两条主线

该部分对三大核心趋势进行了深度解读。

- 行业集中度提升趋势:环保加码、集采降价、技术高投入是驱动因素。龙头企业应并购整合,中小企业应寻找差异化(如特色原料药)。

- 绿色制造与技术创新趋势:酶法、合成生物学等技术降本增效。企业应加大研发投入,建立产学研平台。

- 产品结构升级趋势:从大宗向特色、专利原料药转型,半合成抗生素市场增速8.4%是例证。企业应调整产品组合,提前介入创新药研发。

7. 风险预警与机会洞察:识别结构性风险,把握新兴机遇

报告指出了三大核心风险与三大战略机会。

- 核心风险:

- 环保合规成本上升导致生产成本增加15-20%,中小企业面临洗牌。

- 集采降价压力传导,毛利率受损。

- 国际贸易环境变化,地缘政治风险与贸易壁垒增加。

- 战略机会:

- 新型抗生素与组合药物:耐药菌(如CRE)成为全球威胁,市场空间超百亿,2025-2028年为关键窗口期。

- 绿色生产工艺创新:技术成熟,可降本20-30%,2025-2027年为升级关键期。

- 国际化市场拓展:中国DMF能力已超印度,全球供应链重构,2025-2030年为黄金拓展期。

8. 行动建议:分阶段、有重点的战略落地

- 短期(1-3个月):聚焦供应链风险优化和产品线结构调整,将高附加值产品占比从30%提升至40%。

- 中长期(本季度起-2030年):

- 绿色制造战略:3年内使能耗降低30%,污染物排放减少50%,投入2亿元/年。

- 国际化战略:5年内国际市场份额从38%提升至45%,高端出口占比提升至35%,建立海外研发中心。

总结

本报告对2025-2030年中国抗生素类化学原料药行业进行了全面、量化的分析。核心结论是:行业正经历从“量增”到“质变”的关键转折期。尽管整体市场规模增长趋于稳健(5%-8%),但行业内部正在发生剧烈分化。在集采降价、环保合规与国际贸易环境三大压力的共同作用下,行业集中度已高度集中(CR5=67%),中小企业的生存空间被急剧压缩,寡头龙头主导的格局基本确立。

然而,压力之下也孕育着结构性机会。报告强调,未来的增长将不再依赖普通产能的扩张,而是建立在三大新支柱上:其一,技术创新驱动的绿色制造,如合成生物学和酶法工艺的普及,这是企业应对成本压力和环境约束的唯一手段。其二,产品结构的高端化升级,向特色原料药和专利原料药转型,是摆脱“价格战”的低价值陷阱的根本出路。其三,国际化市场布局的深化,利用中国企业已获取的国际认证(如DMF)和全球供应链重构的时间窗口,将海外市场从“补充”提升为“主力”。

报告最终给出的核心忠告是:对龙头企业而言,应利用当前优势,通过并购和技术创新加速构建“护城河”;对中小企业而言,必须尽快完成“小而美”的定位,专注于高技术壁垒的细分市场或特色产品,避免在通用原料药的红海中与大企业进行规模对抗。所有企业都应清醒认识到,2025-2030年这五年,是决定未来竞争位势的关键窗口期,谁能率先掌握绿色、高端、国际化的能力,谁就能在下一阶段的行业洗牌中胜出。

微信扫一扫-立即使用

微信扫一扫-立即使用