华兰生物(002007)

事件:

公司披露2025年报及2026Q1季报,2025年公司实现营收45.9亿元,同比增长4.9%,全年归母净利润9.4亿元,同比减少13.6%;2026Q1公司实现营收7.6亿元,同比下降12.2%,归母净利润2.3亿元,同比下降26.4%。2025年全年每股派息1.0元,股息支付率119%(2024年为33.6%)。

业务拆分:血制品业务稳健增长,疫苗业务消极影响基本出清

血制品业务稳健增长。2025年,公司血制品业务分部营收33.9亿元(2024年32.5亿元),同比增长约4.4%(2024年同比增10.9%),血制品业务在去年全年各细分产品价格下行压力下,全年分部营收依然实现稳健增长。我们测算分部归母净利润约8.2亿元左右,同比下降约14.0%,主要原因在于产品价格下行带来的毛利率下降压力传导到利润端。2025年血制品业务整体毛利率50.2%(2024年54.4%),反映下游血制品价格下行、上游采浆成本相对刚性带来的经营压力。26Q1血制品业务营收约7.4亿元,同比25Q1下滑约12%,分部归母净利润约2.1亿元。26Q1血制品业务经营业绩下滑,一方面是血制品价格同比下降,另外从2026年1月开始生物制品增值税率提升,也对分部业绩带来一定压力。

疫苗业务经营基本稳住,华兰疫苗营收12.0亿元(2024年11.3亿元),同比增长6.6%(2024年大幅下降53.1%),净利润1.8亿元,贡献母公司华兰生物净利润1.2亿元左右(持股比例67.38%),疫苗业务经营基本稳住。2025年公司疫苗业务毛利率77.8%,同比2024年小幅下滑约3.3pct,疫苗业务在公司整体归母净利润中贡献下降到13%左右,疫苗降价消极影响基本出清。

采浆量提升依然有潜力,奠定血制品业务增长基础

浆量仍有提升潜力。2025年公司采浆量1669吨(2024年为1586吨),同比增长5.2%(2024年同比18.2%);其中,股份公司下属浆站实现采集血浆1015吨,较上年同期增长11.8%;重庆公司下属浆站实现采集血浆654吨,较上年同期下降3.6%。公司采浆量自2023连续两年双位数快速增长后,2025年依然保持5%以上稳健增长,为后续血制品业务成长奠定基础。公司共有34个单采血浆站(含分站),浆站分布在河南(12个)、重庆(17个,含6个分站)、广西(4个)和贵州(1个)四个省市,2025年采浆量超100吨的单采血浆站有四个,成熟期浆站的年平均采浆量均在国内前列。

生物类似药成新增长极,多款药处于上市审批期

公司参股公司华兰安康主要开展创新药和生物类似药的研发生产,其中贝伐珠单抗已取得《药品注册证书》,2025年正式生产和销售,上市首年销售额接近2亿元。另外,多款生物类似药已经处于上市审批后期阶段,利妥昔单抗注射液、地舒单抗注射液、阿达木单抗注射液已先后向国家药监局递交药

品注册上市许可申请并获受理;曲妥珠单抗已完成Ⅲ期临床研究,拟提交上市申请。未来相继获批上市后,将成为公司新的利润增长点。

盈利预测及投资建议

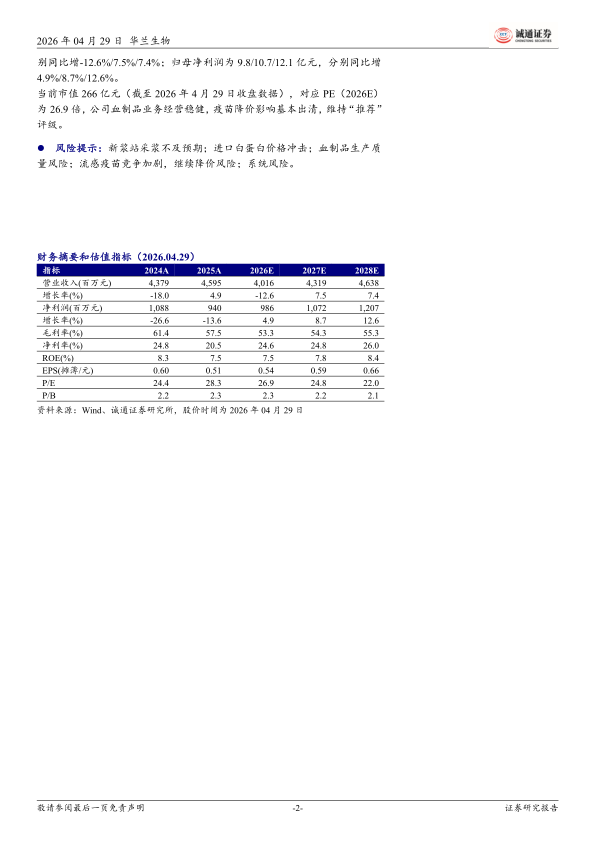

盈利预测:我们预测公司2026-2028年,营收分别为40.2/43.2/46.4亿元,分

别同比增-12.6%/7.5%/7.4%;归母净利润为9.8/10.7/12.1亿元,分别同比增4.9%/8.7%/12.6%。

当前市值266亿元(截至2026年4月29日收盘数据),对应PE(2026E)为26.9倍,公司血制品业务经营稳健,疫苗降价影响基本出清,维持“推荐”评级。

风险提示:新浆站采浆不及预期;进口白蛋白价格冲击;血制品生产质量风险;流感疫苗竞争加剧,继续降价风险;系统风险。

微信扫一扫-立即使用

微信扫一扫-立即使用