天坛生物(600161)

事件:

公司披露2025年报及2026Q1季报,2025年公司实现营收61.68亿元,同比增长2.3%,全年归母净利润10.91亿元,同比减少29.6%;2026Q1公司实现营收11.42亿元,同比下降13.4%,归母净利润1.26亿元,同比下降48.4%。2025年全年每股派息0.2元,股息支付率36.3%(2024年为12.8%)。

多因素影响利润短期承压,迎来沉淀转折之年

2025年,公司营收虽增长2.3%,但归母净利润下降达29.6%;全年毛利率43.85%(25H1为45.4%),同比毛利率下降10.8pct;期间费用率(销售、管理和研发费用率)基本稳定,2024-2025年均占总营收12.6%左右。因此,血制品价格下降带动公司整体毛利率下滑,是公司利润端下降幅度较大的主要原因。分具体血液制品,其中人血白蛋白毛利率39.5%,静丙毛利率48.0%,其他血制品毛利率39.5%,分别下降11.7、9.0和18.4pct,均下降幅度较为明显。26Q1,公司整体毛利率34.6%,利润率15.7%,均为近五年来单季度最低。

公司利润端承压,是多因素共振结果,具有一定行业共性。公司2025年-26Q1业绩承压,是多因素共振结果。一是2024年各品种市场需求较好,价格相对较高,毛利率较高;二是2023-2024年行业整体采浆和投浆双高增速,市场供需短期错配,行业竞争加剧带来产品降价影响;三是从2026年1月1日开始,生物制品增值税率从按3%简易计税提升到13%,税负提升。我们认为随着人口老龄化加深,血制品需求增长是确定性的,上游采浆增速放缓,血制品供需错配是短期的,2026年迎来血制品行业沉淀转折之年。

年采浆量占全行业20%左右,仍有较大上升空间

年采浆占全行业近20%,仍有22个浆站在建待投产。2025年公司采浆量2801吨(2024年为2781吨),同比基本持平(2025H1同比0.7%);采浆量约占全行业20%,稳坐国内头把交椅。我们认为公司采浆依然有较大上升空间,一是在建待投产浆站仍有22家,公司单采血浆站总数107家,分布在全国16个省/自治区,其中在营浆站85家,仍有22家浆站在建;二是在营浆站采浆挖潜仍有空间,2025年公司单站年均采浆33吨左右,同比2024年提升约3.1%,但仍低于行业单站年采浆均值水平(约39吨/年左右)。我们认为随着老站挖潜和新浆站陆续投产采浆,未来浆量仍有较大提升空间,前端浆量奠定未来经营业绩增长基础。

盈利预测及投资建议

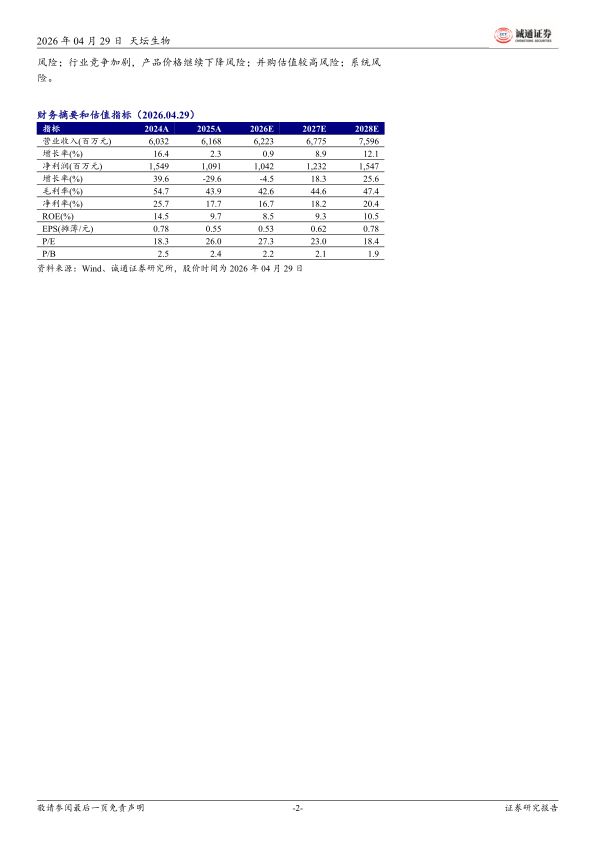

盈利预测:我们调整公司2026-2028年盈利预测,营收分别为62.2/67.7/75.9亿元,分别同比增0.9%/8.9%/12.1%;归母净利润为10.4/12.3/15.5亿元,分别同比增-4.5%/18.3%/25.6%。

当前市值286亿元(截至2026年4月29日收盘数据),对应PE(2026E)为27.3倍,公司作为国内血制品行业龙头企业,内生+外延并购,成为国际血制品巨头可期,维持“推荐”评级。

风险提示:浆站合规运营风险,采浆量不及预期;血制品生产质量控制

微信扫一扫-立即使用

微信扫一扫-立即使用