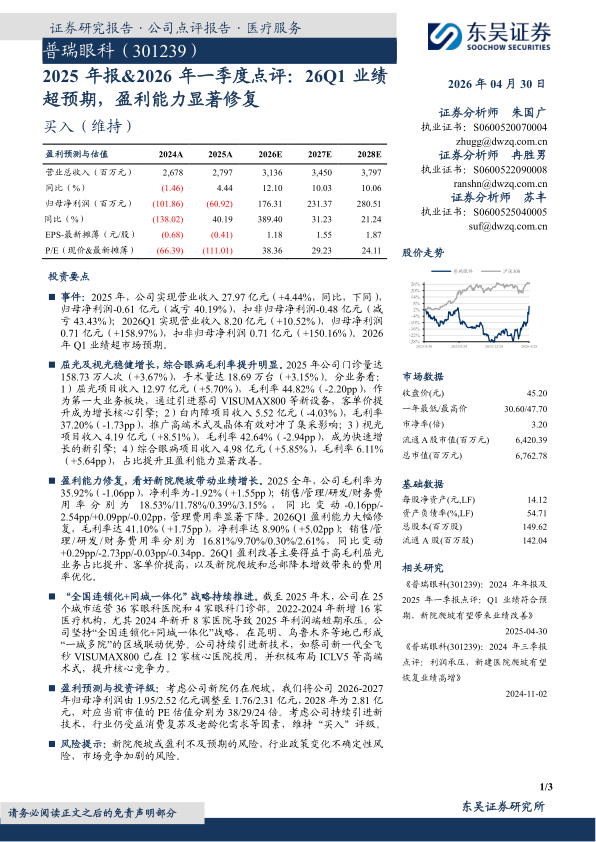

普瑞眼科(301239)

投资要点

事件:2025年,公司实现营业收入27.97亿元(+4.44%,同比,下同),归母净利润-0.61亿元(减亏40.19%),扣非归母净利润-0.48亿元(减亏43.43%);2026Q1实现营业收入8.20亿元(+10.52%),归母净利润0.71亿元(+158.97%),扣非归母净利润0.71亿元(+150.16%)。2026年Q1业绩超市场预期。

屈光及视光稳健增长,综合眼病毛利率提升明显。2025年公司门诊量达158.73万人次(+3.67%),手术量达18.69万台(+3.15%)。分业务看:1)屈光项目收入12.97亿元(+5.70%),毛利率44.82%(-2.20pp),作为第一大业务板块,通过引进蔡司VISUMAX800等新设备,客单价提升成为增长核心引擎;2)白内障项目收入5.52亿元(-4.03%),毛利率37.20%(-1.73pp),推广高端术式及晶体有效对冲了集采影响;3)视光项目收入4.19亿元(+8.51%),毛利率42.64%(-2.94pp),成为快速增长的新引擎;4)综合眼病项目收入4.98亿元(+5.85%),毛利率6.11%(+5.64pp),占比提升且盈利能力显著改善。

盈利能力修复,看好新院爬坡带动业绩增长。2025全年,公司毛利率为35.92%(-1.06pp),净利率为-1.92%(+1.55pp);销售/管理/研发/财务费用率分别为18.53%/11.78%/0.39%/3.15%,同比变动-0.16pp/-2.54pp/+0.09pp/-0.02pp,管理费用率显著下降。2026Q1盈利能力大幅修复,毛利率达41.10%(+1.75pp),净利率达8.90%(+5.02pp);销售/管理/研发/财务费用率分别为16.81%/9.70%/0.30%/2.61%,同比变动+0.29pp/-2.73pp/-0.03pp/-0.34pp。26Q1盈利改善主要得益于高毛利屈光业务占比提升、客单价提高,以及新院爬坡和总部降本增效带来的费用率优化。

“全国连锁化+同城一体化”战略持续推进。截至2025年末,公司在25个城市运营36家眼科医院和4家眼科门诊部。2022-2024年新增16家医疗机构,尤其2024年新开8家医院导致2025年利润端短期承压。公司坚持“全国连锁化+同城一体化”战略,在昆明、乌鲁木齐等地已形成“一城多院”的区域联动优势。公司持续引进新技术,如蔡司新一代全飞秒VISUMAX800已在12家核心医院投用,并积极布局ICLV5等高端术式,提升核心竞争力。

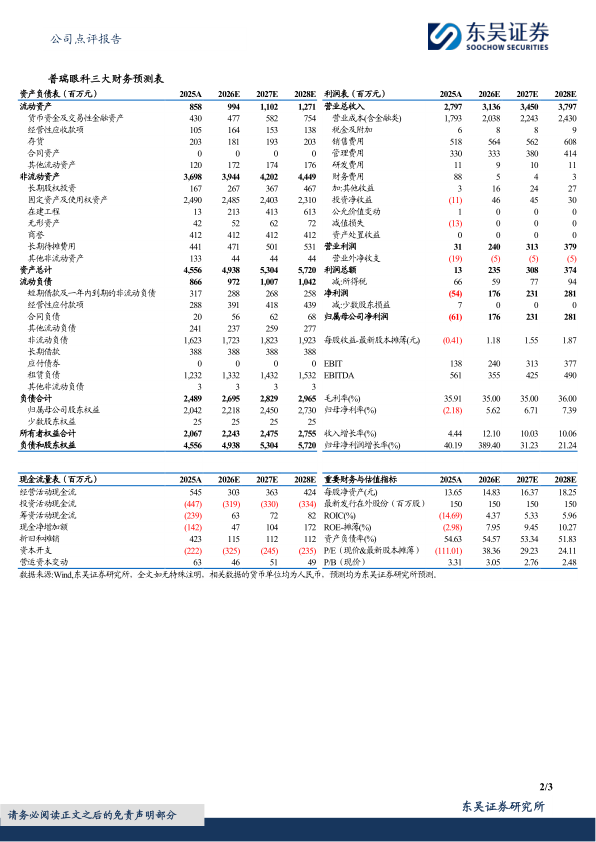

盈利预测与投资评级:考虑公司新院仍在爬坡,我们将公司2026-2027年归母净利润由1.95/2.52亿元调整至1.76/2.31亿元,2028年为2.81亿元,对应当前市值的PE估值分别为38/29/24倍。考虑公司持续引进新技术,行业仍受益消费复苏及老龄化需求等因素,维持“买入”评级。

风险提示:新院爬坡或盈利不及预期的风险,行业政策变化不确定性风险,市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用