联影医疗(688271)

核心观点

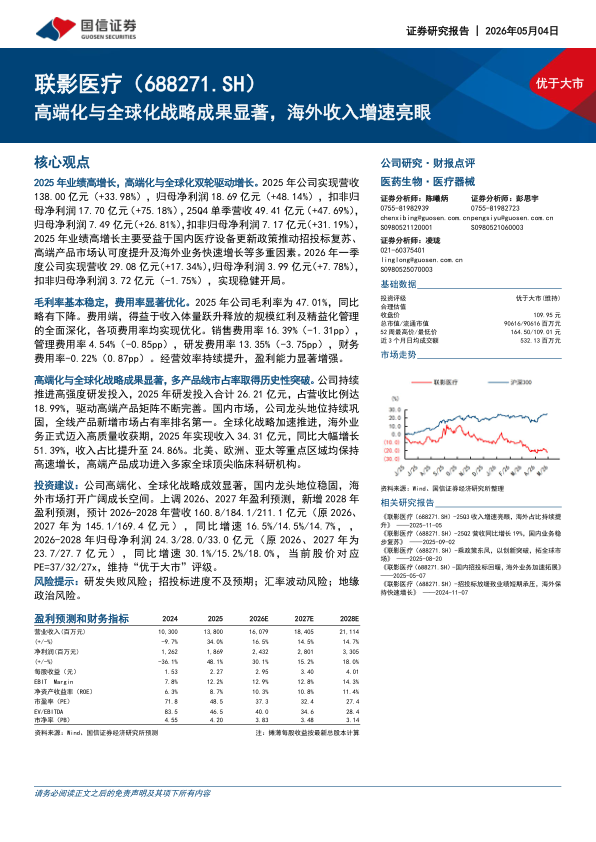

2025年业绩高增长,高端化与全球化双轮驱动增长。2025年公司实现营收138.00亿元(+33.98%),归母净利润18.69亿元(+48.14%),扣非归母净利润17.70亿元(+75.18%),25Q4单季营收49.41亿元(+47.69%),归母净利润7.49亿元(+26.81%),扣非归母净利润7.17亿元(+31.19%),2025年业绩高增长主要受益于国内医疗设备更新政策推动招投标复苏、高端产品市场认可度提升及海外业务快速增长等多重因素。2026年一季度公司实现营收29.08亿元(+17.34%),归母净利润3.99亿元(+7.78%),扣非归母净利润3.72亿元(-1.75%),实现稳健开局。

毛利率基本稳定,费用率显著优化。2025年公司毛利率为47.01%,同比略有下降。费用端,得益于收入体量跃升释放的规模红利及精益化管理的全面深化,各项费用率均实现优化。销售费用率16.39%(-1.31pp),管理费用率4.54%(-0.85pp),研发费用率13.35%(-3.75pp),财务费用率-0.22%(0.87pp)。经营效率持续提升,盈利能力显著增强。

高端化与全球化战略成果显著,多产品线市占率取得历史性突破。公司持续推进高强度研发投入,2025年研发投入合计26.21亿元,占营收比例达18.99%,驱动高端产品矩阵不断完善。国内市场,公司龙头地位持续巩固,全线产品新增市场占有率排名第一。全球化战略加速推进,海外业务正式迈入高质量收获期,2025年实现收入34.31亿元,同比大幅增长51.39%,收入占比提升至24.86%。北美、欧洲、亚太等重点区域均保持高速增长,高端产品成功进入多家全球顶尖临床科研机构。

投资建议:公司高端化、全球化战略成效显著,国内龙头地位稳固,海外市场打开广阔成长空间。上调2026、2027年盈利预测,新增2028年盈利预测,预计2026-2028年营收160.8/184.1/211.1亿元(原2026、2027年为145.1/169.4亿元),同比增速16.5%/14.5%/14.7%,,2026-2028年归母净利润24.3/28.0/33.0亿元(原2026、2027年为23.7/27.7亿元),同比增速30.1%/15.2%/18.0%,当前股价对应PE=37/32/27x,维持“优于大市”评级。

风险提示:研发失败风险;招投标进度不及预期;汇率波动风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用