美好医疗(301363)

核心观点

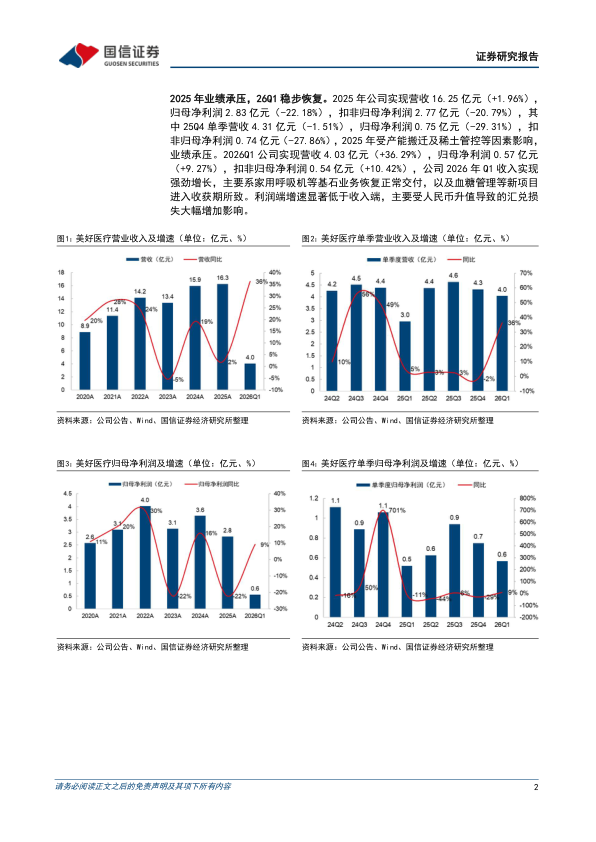

2025年业绩承压,26Q1稳步恢复。2025年公司实现营收16.25亿元(+1.96%),归母净利润2.83亿元(-22.18%),扣非归母净利润2.77亿元(-20.79%),其中25Q4单季营收4.31亿元(-1.51%),归母净利润0.75亿元(-29.31%),扣非归母净利润0.74亿元(-27.86%),2025年受产能搬迁及稀土管控等因素影响,业绩承压。2026Q1公司实现营收4.03亿元(+36.29%),归母净利润0.57亿元(+9.27%),扣非归母净利润0.54亿元(+10.42%),公司2026年Q1收入实现强劲增长,主要系家用呼吸机等基石业务恢复正常交付,以及血糖管理等新项目进入收获期所致。利润端增速显著低于收入端,主要受人民币升值导致的汇兑损失大幅增加影响。

26Q1毛利率稳中有升,财务费用率受汇率波动影响大幅提升。2026年Q1公司毛利率为毛利率41.31%(+2.03pp),主要受益于高毛利新品持续放量。费用率方面,销售费用率2.90%(-1.16pp),管理费用率9.14%(-1.44pp),研发费用率8.99%(-2.06pp),财务费用率3.04%(+7.43pp)销售/管理/研发费用率因收入规模效应均有下降,财务费用率大幅提升,主要系汇率波动导致。

多元化布局成效初显,深度卡位脑机接口新赛道。公司“夯实基石,多元突破”战略成效显著,2025年,公司传统基石业务呼吸管理与监护、五官及神经类受外部环境影响收入分别下滑9.68%和11.60%。但新业务多点开花,其他医疗器械类收入同比增长75.42%,尤其血糖管理赛道实现数倍增长;家用及消费电子类收入同比增长40.47%,有效对冲了传统业务的压力。公司前瞻布局脑机接口领域,依托在人工植入耳蜗领域近十五年的技术积累,已与头部客户达成深度合作,成为侵入式脑机接口工艺制造领域的标杆企业。

投资建议:考虑公司传统业务受到扰动,下调2026、2027年盈利预测,并新增2028年盈利预测,预计2026-2028年营收20.0/24.0/28.0亿元(原2026、2027为21.1/26.2亿元),同比增速23%/20%/17%,归母净利润4.0/4.7/5.6亿元(原2026、2027为4.5/5.8亿元),同比增速42%/18%/18%,当前股价对应PE=38/32/27x,维持“优于大市”评级。

风险提示:大客户依赖风险;汇率波动风险;新业务拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用