英科医疗(300677)

事件:公司发布2025年报&2026一季报。25全年实现收入99.26亿元(同比+4.2%),归母净利润10.11亿元(同比-31.0%),扣非归母净利润3.97亿元(同比-66.0%);25Q4实现收入25.01亿元(同比+3.1%),归母净利润0.86亿元(同比-88.9%),扣非归母净利润-0.88亿元(同比-115.5%);26Q1实现收入28.87亿元(同比+15.8%),归母净利润0.10亿元(同比-97.2%),扣非归母净利润1.82亿元(同比-26.2%)。

点评:26Q1表观盈利承压主要系汇兑影响(近4亿),且3月美债收益率波动、导致公司公允价值波动(3月损失1.4亿元,4月理财回撤恢复、Q2理财收益有望增厚),还原各项影响后26Q1公司主营利润约3.8亿元。根据我们测算,假设26Q1丁腈出货约175亿只(年化700亿只产能),公司丁腈手套单只盈利已超2分,我们预计海外基地产能定价&格局更优,单只盈利接近3分,国内单只盈利环比稳定在2分。

产业定价重塑,提价有望持续落地,超额盈利有望释放。近期受海外地缘冲突影响,原材料价格大幅上涨,且海外原材料供应紧张,部分企业已因资金链断裂倒闭、减产,中小企业现金流压力显著。得益于成本支撑,我们预计行业Q2提价有望落地。公司自身拥有2家控股和2家参股胶乳厂,原材料可保证生产稳定运行,且前瞻性于2月低价加大原材料采购,我们预计公司Q2订单产销景气,叠加提价落地+成本可控,经营盈利有望抬升。

加速抢占全球份额,国内品牌势能提升。24年底公司总产能870亿只(其中丁腈560亿只,PVC310亿只),25年受益于越南/印尼基地投产,总产能已提升至1030亿只(其中丁腈为700亿只,PVC为330亿只)。展望未来,26年国内安庆丁三车间3月末投产、4月8日全部达产;后续海外&国内仍均有新车间投产,我们判断26-27年公司产销量仍有望持续增长。此外,25年内销/其他产品(保健理疗产品以及检查耗材)收入同比+21.7%/+38.1%,公司重视国内品牌拓展,积极加强品牌建设,我们预计未来有望贡献新增长动能。

毛利率稳步提升,费用管控优异。26Q1公司毛利率为26.57%(同比+2.4pct),费用表现来看,26Q1期间费用率为18.28%(同比+5.9pct),其中销售/研发/管理/财务费用率分别为2.43%/3.28%/5.57%/7.00%(同比分别-0.4/-0.7/-0.4/+7.5pct),费用管控优异,财务费用率主要受汇兑影响。

现金流稳定,库存增加。26Q1经营性现金流净额为2.90亿元(同比-1.16亿元);存货/应收/应付周转天数分别为64.1/41.8/54.4天(同比+3.9/-8.7/+18.1天),我们预计存货天数增长主要系提前囤积原材料。

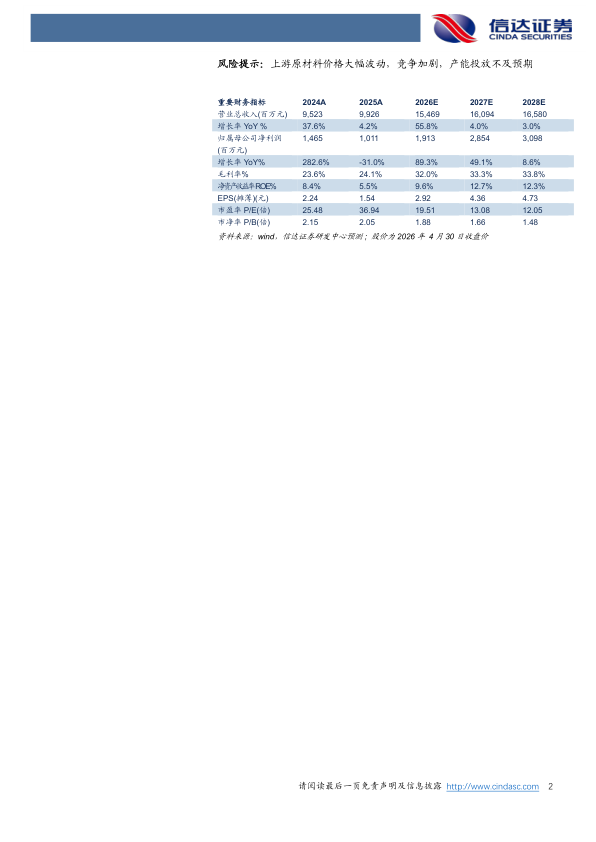

盈利预测:我们预计公司2026-2028年归母净利润分别为19.1、28.5、31.0亿元,对应PE估值分别为19.5X、13.1X、12.1X。

风险提示:上游原材料价格大幅波动,竞争加剧,产能投放不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用