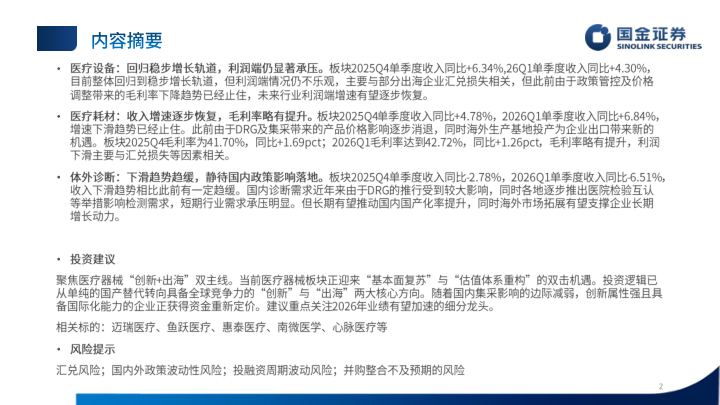

医疗器械板块深度分析:营收波动中寻增长,细分赛道分化加剧

营收增速呈现“W型”震荡,利润端压力持续攀升

2024年第一季度至2026年第一季度,医疗器械板块的营业总收入同比增速呈现明显的宽幅震荡格局。数据显示,2024Q1营收同比为-2.41%,随后在2024Q2回升至3.33%,但2025Q1再度下探至-4.03%的阶段性低点,直至2026Q1才反弹至4.30%。这一“W型”走势表明板块整体仍处于从疫情高基数效应消退后的调整期,需求端尚未形成稳定的增长趋势。利润端压力更为显著,归母净利润同比增速自2024Q4遭遇-69.39%的断崖式下滑后,即便后续季度有所修复,但2026Q1仍录得-13.42%的负增长,显示盈利能力修复缓慢。毛利率维持在45.90%-50.89%区间,整体波动较小,但净利率从2024Q2的19.07%大幅收窄至2026Q1的13.78%,期间曾于2024Q4骤降至2.20%,反映出费用端管控与资产减值对利润的侵蚀作用。

板块年初表现居行业中游,医疗耗材领涨细分赛道

截至报告期,医疗器械板块年初至今涨跌幅为3.38%,在医药生物六大子行业中位列第三,仅次于医疗服务(14.35%)与生物制品(3.79%),表现相对平淡。细分板块内部明显分化:医疗耗材涨幅高达15.0%以上,成为板块内唯一显著跑赢的赛道;医疗设备涨幅约5.0%,体外诊断则录得近-10.0%的负收益。这一格局与各细分领域的基本面变化紧密相关——医疗耗材受益于集采政策边际缓和及创新产品放量,而体外诊断则仍面临新冠检测需求退潮后的常规业务重建压力。

主要内容

财务全景:营收修复缓慢,利润率结构承压

营收端:2026Q1初现回暖,但持续性待观察

从单季度数据看,医疗器械板块营收同比在2025Q4已回升至6.34%,2026Q1延续增长至4.30%,显示2025年下半年以来终端需求有所回暖。然而,2025Q2曾出现-4.77%的年内最低点,表明复苏历程并非线性。营收增速的波动主要受医疗设备招标节奏、集采执行周期及海外出口波动共同影响。值得注意的是,2024Q4营收同比仅1.91%,与同期归母净利润-69.39%形成鲜明反差,提示该季度存在大额资产减值或非经常性亏损。

利润端:净利率中枢下移,费用结构出现分化

板块净利率从2024年上半年的18%以上降至2025年下半年的13%左右,2026Q1进一步回落至13.78%。核心拖累因素包括:销售费用率从2024Q1的14.54%攀升至2025Q4的16.79%,2026Q1虽有回落至14.55%,但整体费用刚性特征明显;毛利率在50%附近震荡,但未能完全对冲费用上升的压力。归母净利润在2024Q4出现-69.39%的同比暴跌,显示部分企业可能在年末集中计提减值,随后2025年各季度利润增速持续为负,行业盈利能力修复仍待时日。

细分板块分析:医疗耗材韧性凸显,设备与体外诊断分化加剧

医疗耗材:营收增速稳定,利润波动受减值扰动

医疗耗材板块营收增速表现最为稳健,2024年各季度均保持正增长,2024Q2达到11.67%的峰值,2025年以来增速有所放缓但仍维持在0%-7%区间。归母净利润在2024Q4曾出现115.29%的异常高增长,但随后2025Q4骤降至-48.65%,2026Q1为-12.13%,波动剧烈。毛利率维持在40%-43%区间,净利率从2024Q1的14.71%降至2026Q1的12.11%,整体盈利稳定性优于设备与诊断板块。该板块韧性主要源于耗材产品的刚需属性及部分企业海外市场拓展成效。

医疗设备:营收回暖明显,利润修复滞后

医疗设备板块营收同比在2025Q3-Q4连续两个季度超过10%,2026Q1回落至6.01%,显示设备招标在2025年下半年集中释放后有所降温。但归母净利润增速在2025Q3和Q4仅分别为0.63%和-0.07%,2026Q1再度下滑至-9.13%,反映销售收入恢复尚未有效传导至利润端。毛利率在45%-53%区间波动,净利率从2024Q2的22.27%高位降至2025Q4的7.04%,2026Q1回升至15.46%。设备板块的利润压力主要源于研发投入高企、折旧摊销增加以及部分产品集采降价影响。

体外诊断:营收与利润双承压,复苏路径不清晰

体外诊断板块是三大细分中表现最弱的。营收同比除2024Q2(0.40%)和2024Q3(4.28%)外,其余季度均为负增长,2025Q2达-16.53%的底部,2026Q1为-6.51%。归母净利润同比在2024Q4录得-156.96%的巨额亏损,2025年各季度持续为负,2026Q1为-27.82%。毛利率从62%以上逐步下滑至60%以下,净利率在2024Q4和2025Q4两度跌入负值区间(-17.78%和-11.67%)。该板块正经历从疫情检测需求退潮后的过剩产能消化期,常规业务恢复缓慢,竞争加剧导致价格战,盈利修复需要更长时间。

政策与市场动态:手术机器人收费细则落地,国产替代进程加速

湖南省率先明确手术机器人辅助操作收费标准

湖南省医保局针对手术机器人医疗服务项目制定了三级分层收费标准,按照导航、参与执行、精准执行、远程手术四种场景分别定价。以一类价格为例,手术机械臂辅助操作费(导航)为1800元/次,精准执行高达16000元/次,远程手术辅助操作费为20000元/次,且允许按与主手术价格的50%-500%进行加收。这一政策明确了手术机器人的收费路径,为医疗设备板块中的高端智能化产品打开了医保支付空间,有望推动相关设备装机量的提升。

国家药监局批准注册器械数量稳步增长

2024年以来,国家药监局每月批准注册的医疗器械产品数量呈波动上升趋势,2025年部分月份达到400个以上。这一趋势反映了国内器械企业创新能力的提升以及审评审批效率的优化,为板块中长期增长提供了产品储备支撑。

出海战略:龙头企业海外业务增速显著高于国内

报告统计了迈瑞医疗、联影医疗、新产业、安图生物等八家龙头企业的国内外业务增速。数据显示,2025年这些企业的海外业务增速普遍在20%以上,其中联影医疗海外增速高达56.5%,而国内业务增速多数在10%以内甚至为负值(如迈瑞医疗国内增速-9.9%)。海外高增长主要得益于产品竞争力提升、海外渠道拓展以及部分新兴市场医疗基建需求。但汇兑风险及贸易摩擦是海外业务持续扩张的关键隐忧。

投资建议与风险提示

投资建议要点

报告虽未详细列明具体投资标的选择,但根据前述分析可提炼出以下方向:关注医疗耗材中具备创新产品放量逻辑的企业;医疗设备领域优先选择受益于手术机器人政策支持、海外出口增速高的公司;体外诊断板块建议等待行业出清信号,聚焦化学发光等国产替代率较低的细分赛道。

主要风险因素

- 汇兑风险:部分企业海外收入占比高,人民币汇率大幅波动将直接影响报表利润,尤其需关注未充分使用套期保值工具的公司。

- 国内外政策波动性风险:海外贸易摩擦(如出口关税提升、技术封锁)可能中断部分企业海外业务增长;国内集采政策深化或地方医保控费加码可能压缩产品价格。

- 投融资周期波动风险:医药行业一级市场投融资活跃度直接影响研发型器械企业的融资能力与客户采购意愿,若全球投融资降温,将对板块产生负面传导。

- 并购整合不及预期风险:部分企业通过并购拓展业务版图,但若整合进度慢或协同效应未达预期,可能拖累整体业绩。

总结

核心结论:板块处于修复区间,结构性机会大于整体性机会

本报告通过对医疗器械板块2024Q1至2026Q1九个季度的财务数据、细分领域表现、政策动态及出海趋势的系统分析,揭示出以下核心结论:第一,板块营收增速呈现“W型”震荡修复,2026Q1已回升至4.30%,但利润端受费用刚性及减值拖累,净利率从18%以上降至13%左右,盈利能力修复滞后于收入端。第二,细分赛道分化显著,医疗耗材凭借刚需属性和出海优势涨幅居前,医疗设备在招标放量与手术机器人政策催化下逐步回暖,体外诊断则仍处于疫情后周期调整中。第三,出海成为龙头企业重要增长极,海外业务增速普遍在20%以上,远超国内增速,但汇兑与贸易摩擦风险不可忽视。第四,政策端对手术机器人等高端品类给予明确收费路径,国内器械注册数量稳步增长,为创新产品商业化提供支撑。整体而言,医疗器械板块当前处于“营收初步企稳、利润尚待修复、结构性机会增多”的阶段,投资应聚焦于具备创新产品、海外扩张能力及政策受益的细分方向,同时密切关注集采深化、汇率波动及投融资环境变化等外部风险。

微信扫一扫-立即使用

微信扫一扫-立即使用