阳光诺和(688621)

新签订单快速增长,国内临床CXO+创新药双加持,维持“买入”评级

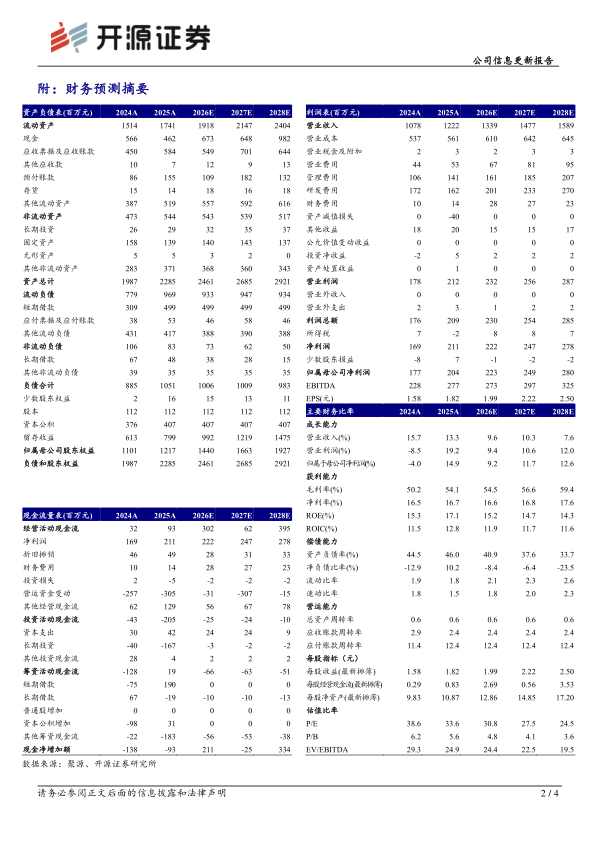

公司2025年收入12.22亿元(同比+13.33%);新签订单20.20亿元(同比+13.10%);归母净利润和扣非归母净利润分别为2.04亿元(同比+14.91%)、1.92亿元(同比+16.05%)。2026Q1公司收入1.97亿元(同比-14.62,环比-46.22%),归母净利润0.21亿元(同比-30.25%,环比-49.16%),扣非归母净利润0.19亿元(同比-4.21%,环比-49.17%)。基于公司股权激励目标指引,我们下调2026-2027年并新增2028年盈利预测,预计归母净利润为2.23/2.49/2.80亿元(原预计3.88/4.99亿元),EPS为1.99/2.22/2.50元,当前股价对应PE为30.8/27.5/24.5倍,我们看好公司CXO+创新药发展潜力,维持“买入”评级。

国内临床CXO稳步推进,创新平台与授权合作持续升级

2025年公司药学研究服务3.38亿元(同比-39.41%);临床试验与生物分析服务实现营收5.23亿元(同比+2.13%);创新药和改良型新药转让收入2.48亿元。公司创新药对外授权常态化,目前已达成多项交易。2026年3月STC007(癌痒适应症)与信立泰达成合作协议,公司将获得首付款及研发里程碑款总金额不超过1.25亿元,销售里程碑索计不超过7.25亿元;2025年7月公司与乐旷惠霖就共同开发STC007(镇痛适应症)达成合作,合同里程碑付款累计总金额为2亿元(含税);公司与星浩控股于2025年12月就共同开发STC008(靶点GHSR-1a,晚期实体瘤的肿瘤恶液质,临床Ⅰ期)达成合作,累计总金额为5亿元(含税)。

持续拓展前沿赛道,创新药管线步入收获期

公司积极布局新型药物递送系统,有序拓展CAR-T、AOC、PDC、RDC、小核酸药物等技术赛道,在研STC007针对中重度瘙痒处于II期临床,手术后镇痛处于III期临床;STC008针对肿瘤恶液质适应症处于I期临床;与艺妙神州合作研发的ZM001(CD19CAR-T)针对中重度SLE处于I期临床。此外,公司小核酸药物稳步推进,ABA001(靶向AGT)用于长效降压,目前已获得IND批件。

风险提示:药物生产外包服务市场需求下降,核心成员流失等。

微信扫一扫-立即使用

微信扫一扫-立即使用