上海医药(601607)

事件:公司发布2025年年报,2025年公司实现营业收入2835.80亿元(同比+3.03%),归母净利润57.25亿元(同比+25.74%),扣非归母净利润29.80亿元(同比-26.68%)。其中,2025Q4单季度公司实现营业收入685.07亿元(同比+4.40%),实现归母净利润5.77亿元(同比+15.88%),扣非归母净利润2.82亿元(同比-25.65%),经营现金流净额38.04亿元(同比+24.97%)。

点评:

收入端商业稳健增长&中药板块增速较快,子公司会计核算变更致使2025年投资收益较高:①从收入上看,2025年医药分销收入规模2588.28亿元(同比+3.05%),工业收入245.22亿元(同比+3.33%),零售业务收入86.66亿元(同比+1.77%)。在分销业务中,公司CSO业务整体规模突破100亿,创新药服务销售规模达537亿元,器械大健康业务销售规模突破447亿元。在工业业务中,2025年公司中药板块收入规模达111亿元(同比+15.97%);在重点品种方面,麝香保心丸销量同比增长8.79%,多糖铁复合物胶囊销量同比增长10.64%,胃复春胶囊销量同比增长19.25%。②从利润上看,2025年公司归母净利润同比增速达25.74%,主要是公司对和黄药业会计核算由合营企业权益法核算变更为子公司核算所产生的一次性特殊收益所致,扣除上述事项等一次性特殊损益后的归母净利润为47.21亿元(同比下降5.56%)。在利润结构方面,工业板块贡献利润20.39亿元,商业板块贡献利润34.57亿元,主要参股企业贡献利润3.25亿元。

巩固升级基石业务,工业营销+研发双轮驱动,数智建设取得成果:①基石业务持续巩固升级。公司持续推进全国区域平台化、一体化建设,以准入体系建设和中后台整合为重点,促进省级平台能力升级。截至2025年末,公司覆盖全国25个省市的纯销业务保持稳健增长,业务总规模超百亿的省份增加至8个。②工业端营销转型,创造第二增长曲线。2025年公司持续优化工业营销体系,改善和提升终端推广能力,2025年公司工业销售过亿产品数量40个,其中过10亿产品数量4个,而60个重点品种销售收入134.43亿元。在研发管线方面,截至2025年末公司拥有47个创新药项目,其中1个项目提交上市申请获得受理,37个项目进入临床阶段,7个项目获批临床,2个项目申请临床获得受理。③数智转型+AI应用全方位推进。在研发领域,公司项目管理功能模块已全面上线,覆盖50多个在研项目。在生产领域,公司完成QMS三期系统上线及验收工作,质量法规AI助手同步上线,实现质量管控的智能化升级。在商业领域,公司正式组建数据与人工智能创新中心,开展30余个“AI+”项目。

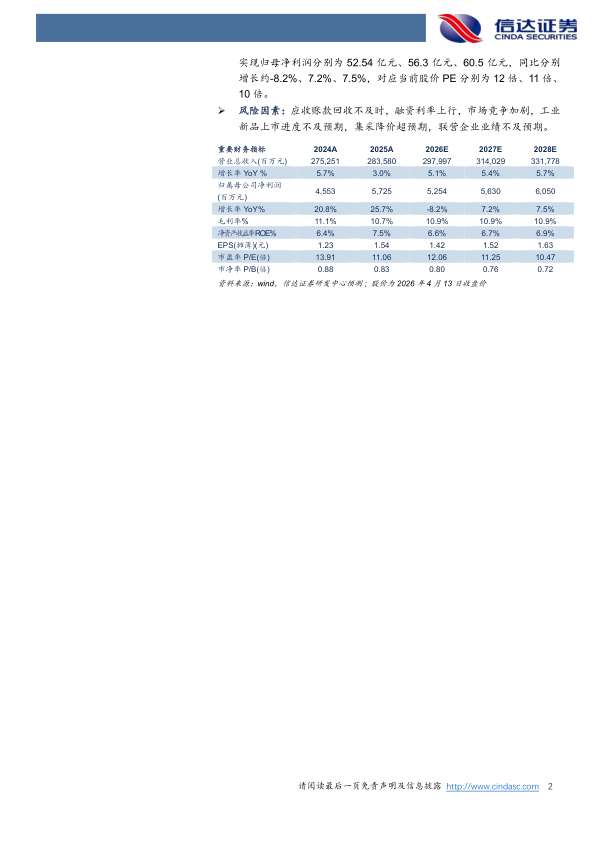

盈利预测:我们预计公司2026-2028年营业收入分别为2979.97亿元、3140.29亿元、3317.78亿元,同比增速分别约为5.1%、5.4%、5.7%,实现归母净利润分别为52.54亿元、56.3亿元、60.5亿元,同比分别增长约-8.2%、7.2%、7.5%,对应当前股价PE分别为12倍、11倍、10倍。

风险因素:应收账款回收不及时,融资利率上行,市场竞争加剧,工业新品上市进度不及预期,集采降价超预期,联营企业业绩不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用