中心思想

中东局势推高油价,成本驱动型涨价主导化工市场

本报告核心观点指出,中东地缘政治紧张局势导致国际油价高位震荡,布伦特原油周均价升至96美元/桶,环比大涨13美元/桶,近十年分位数高达95%。这一成本端压力迅速向下游传导,推动本周基础化工全产业链产品价格普涨。聚氨酯板块纯MDI、聚合MDI、TDI价格环比分别上涨2114元/吨、1893元/吨、2283元/吨;油煤气烯烃板块中,聚乙烯、聚丙烯均价环比分别上涨1215元/吨、1640元/吨,涨幅显著。这表明,原料成本攀升已成为当前化工品价格上行的核心驱动力。

涨价传导分化,盈利表现因工艺路线而异

尽管产品价格普遍上涨,但不同工艺路线的盈利能力呈现显著分化。在聚烯烃领域,具有成本优势的乙烷裂解和煤化工路线(CTO)盈利大幅改善,聚乙烯单吨利润分别达1997元/吨和2556元/吨,环比分别增长753元/吨和793元/吨;而石脑油裂解路线则持续亏损,PE和PP单吨利润分别为-1426元/吨和-1028元/吨。这反映了在原料成本高企的环境下,具有原料成本优势的企业(如乙烷裂解和煤化工路线)能够有效转嫁成本压力、扩大盈利空间,而依赖高价石脑油的工艺路线则面临显著挑战。

主要内容

1. 基础化工周度数据简报

聚氨酯与油煤气烯烃价格大幅上涨

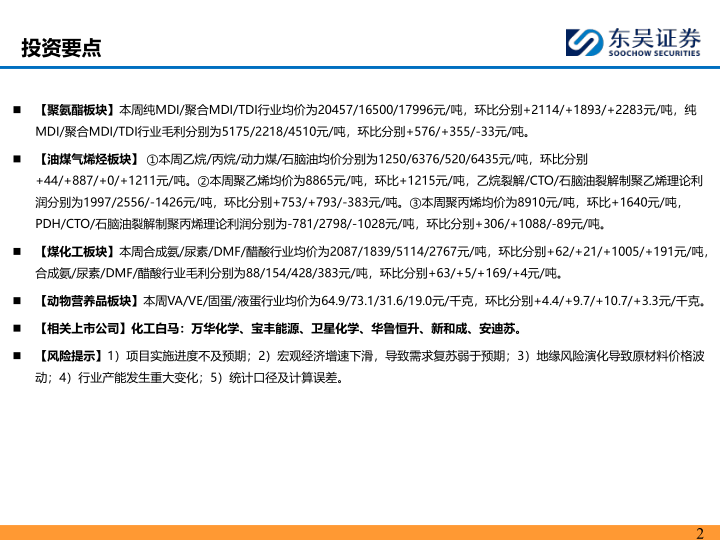

本周基础化工各板块价格数据普遍走强。数据显示,纯MDI、聚合MDI、TDI均价分别为20457、16500、17996元/吨,环比分别上涨2114、1893、2283元/吨,其中TDI价格环比涨幅最大,达12.7%。相关上市公司股价表现分化,宝丰能源近一周涨幅21.2%,近一月涨幅44.6%,表现最为突出;而万华化学股价近一周下跌9.1%,权重股走势承压。整体来看,基础化工指数近一周上涨0.6%,近一月上涨5.4%,板块表现较为稳健。

油煤气烯烃盈利分化显著

C2和C3板块价格涨幅显著,但利润端表现差异明显。乙烷裂解制PE单吨利润1997元/吨,环比增加753元/吨;而石脑油裂解制PE单吨亏损1426元/吨,环比扩大亏损383元/吨。在聚丙烯领域,PDH工艺单吨亏损781元/吨,尽管环比减亏306元/吨,但仍处于亏损状态;CTO路线盈利达2798元/吨,环比增加1088元/吨。不同工艺路线间的盈利分化持续扩大,乙烷裂解和煤化工路线成本优势凸显。

煤化工与动物营养品价格同步上行

煤化工板块中,DMF价格周均价5114元/吨,环比上涨1005元/吨,涨幅19.6%,表现最为突出;己二酸价格10547元/吨,环比上涨1911元/吨,涨幅22.1%,创下近期最大涨幅。动物营养品板块价格亦全面上涨,固体蛋氨酸周均价31.6元/千克,环比上涨10.7元/千克,涨幅高达51.2%,价格处于近十年百分位的100%,显示供给紧张态势明显;VA和VE价格环比分别上涨4.4和9.7元/千克,价格持续回暖。

2. 基础化工周报

基础化工指数表现

从基础化工指数走势看,本周(截至3月13日)基础化工指数上涨0.6%,年初至今累计上涨19.2%,远跑赢基准指数。板块个股分化明显,宝丰能源年初至今涨幅达76.8%,近一年涨幅高达112.9%,表现最为突出;卫星化学、新和成、华鲁恒升年初至今涨幅分别为59.8%、53.5%、31.8%,均实现较大涨幅。万华化学年初至今涨幅10.2%,相对落后于同类企业,主要受近一周下跌9.1%拖累。

聚氨酯板块:价格价差同步走强

聚氨酯板块价格全面上行。纯MDI价格周均价20457元/吨,环比上涨2114元/吨;聚合MDI均价16500元/吨,环比上涨1893元/吨;TDI均价17996元/吨,环比上涨2283元/吨。盈利方面,纯MDI和聚合MDI毛利分别为5175元/吨和2218元/吨,环比分别增加576元/吨和355元/吨;TDI毛利4510元/吨,环比小幅下降33元/吨。数据显示,MDI系列产品受原料成本推动及供给端收紧影响,量价齐升,盈利能力持续改善。

油煤气烯烃板块:成本端与盈利端双分化

原材料方面,本周乙烷、丙烷、石脑油均价分别环比上涨44、887、1211元/吨,其中丙烷和石脑油近十年分位数分别达100%和99%,显示油煤气价格均处于历史高位。盈利端,乙烷裂解制PE单吨利润1997元/吨,环比增加753元/吨;CTO制PE利润2556元/吨,环比增加793元/吨;而石脑油裂解制PE亏损1426元/吨,环比扩大亏损383元/吨。PP领域,PDH亏损781元/吨,虽环比减亏306元/吨,但MDI(MTO)工艺扭亏为盈,利润达114元/吨。

煤化工板块:DMF与己二酸表现突出

煤化工板块中,DMF价格5114元/吨,环比上涨1005元/吨,涨幅19.6%;己二酸价格10547元/吨,环比上涨1911元/吨,涨幅22.1%。盈利端,己二酸毛利737元/吨,环比增加616元/吨,增幅明显。PA6价格13761元/吨,环比上涨2232元/吨,毛利346元/吨,环比增加375元/吨,盈利能力大幅改善。传统煤化工产品如合成氨、尿素毛利分别为88元/吨和154元/吨,虽处历史低位,但环比分别增加63元/吨和5元/吨。

动物营养品板块:蛋氨酸价格创历史新高

动物营养品板块价格全面上涨。固体蛋氨酸本周均价31.6元/千克,环比上涨10.7元/千克,涨幅51.2%,近十年分位数达到100%,价格创历史新高;液体蛋氨酸均价19.0元/千克,环比上涨3.3元/千克,涨幅21.0%,分位数达86%。VA价格64.9元/千克,环比上涨4.4元/千克;VE价格73.1元/千克,环比上涨9.7元/千克,涨幅15.3%。板块价格普涨,显示供给端约束与需求修复共同推动价格上涨。

3. 风险提示

报告提示五项主要风险:项目实施进度可能不及预期,影响企业产能释放节奏;宏观经济增速下滑可能导致化工品需求复苏弱于预期,压制价格上行空间;地缘风险演化可能进一步加剧原材料价格波动,影响企业成本控制和盈利能力;行业产能可能发生重大变化,导致供需格局改变;以及统计口径及计算误差可能对研究结论产生影响。这些风险因素在当前油价高位震荡、地缘政治不确定性增加的背景下,可能对化工行业整体表现带来挑战。

总结

本报告全面梳理了2026年3月第二周基础化工行业的市场动态。核心结论可概括为三个关键点:第一,中东局势紧张导致油价高位运行,布伦特原油周均价96美元/桶,环比上涨13美元/桶,成为推动本周化工品价格上涨的主要外部驱动力。第二,成本传导导致全产业链价格上涨,聚氨酯、油煤气烯烃、煤化工及动物营养品板块产品价格均实现普遍上涨,其中DMF(+19.6%)、己二酸(+22.1%)、固体蛋氨酸(+51.2%)等产品涨幅尤为显著,价格处于历史高位或创出新高。第三,不同工艺路线的盈利表现持续分化,具有成本优势的乙烷裂解和煤化工路线(CTO)盈利能力显著改善,而依赖石脑油的路线仍处于亏损状态,凸显了在原料成本高企环境下企业成本结构和工艺路线的核心竞争力差异。整体来看,本轮涨价呈现明显的成本驱动特征,具有原料成本优势的龙头企业(宝丰能源、卫星化学、新和成、华鲁恒升等)有望在行业景气修复中率先受益。

微信扫一扫-立即使用

微信扫一扫-立即使用