昆药集团(600422)

事件:3月22日,昆药集团发布2022年年度报告,2022年,公司实现营业总收入82.82亿元,同比增长0.35%;实现归母净利润3.83亿元,同比下降24.52%;实现营业利润4.97亿元,同比下降21.59%。

点评:

收入受集采和疫情影响持平,血塞通注射制剂医保后缀解除适应症限制增长具备前景。22Q4公司实现营业收入20.89亿元(-6.15%),归母净利润0.11亿元(-85.77%),单季度毛利率为37.51%,环比有所下滑,公允价值变动净收益为-0.27亿元,资产减值损失为-0.31亿元,四季度非经常性损益对归母净利润影响较大。据公司2021-2022年报,子公司贝克诺顿2022年实现营收4.99亿元(-16%)、净利润0.53亿元(+31.24%),我们推测或因疫情影响以及部分产品进入集采,导致收入下滑,但利润率向好;公司血塞通口服剂产品因未参与部分省际联盟集采,导致血塞通系列口服产品收入同比下滑15.60%,而注射用血塞通(冻干)剂型收入同比增长72.64%,随着新版医保目录中血塞通注射剂型解除了临床适应症的使用限制,我们认为公司血塞通注射制剂在院内放量具备潜力。

昆中药、大健康及海外板块营收较好,收购后昆中药净利率有望提升。2022年昆中药实现营收13.19亿元(+8.80%)、净利润1.42亿元(+57.50%),其中参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒分别同比增长22.66%、20.90%、29.22%,我们看好昆药被三九收购后零售端的协同效应,利润率有望提升。公司大健康业务2022年销售规模突破2亿元(+104%),系公司聚焦渠道拓展、单品打造、研发提速多频共振,随着三七系列新品上市,我们看好该业务贡献增量。公司海外业务2022年实现强劲增长,实现营收5.62亿元(+169.31%)。

研发创新多管齐下,打造新引擎注入新活力。据年报经营计划部分,2023年公司将聚焦三七产业链,加快实现资源整合,深耕精品国药,推动大品种、打造强品牌。同时公司将立足自身研发特色,围绕“健康老龄化”需求,丰富产品管线,推进研发布局,创新驱动、多管齐下,促进新产品、新业务和新产业的快速成长,实现夯实研发创新基础与跨越式发展的同步。

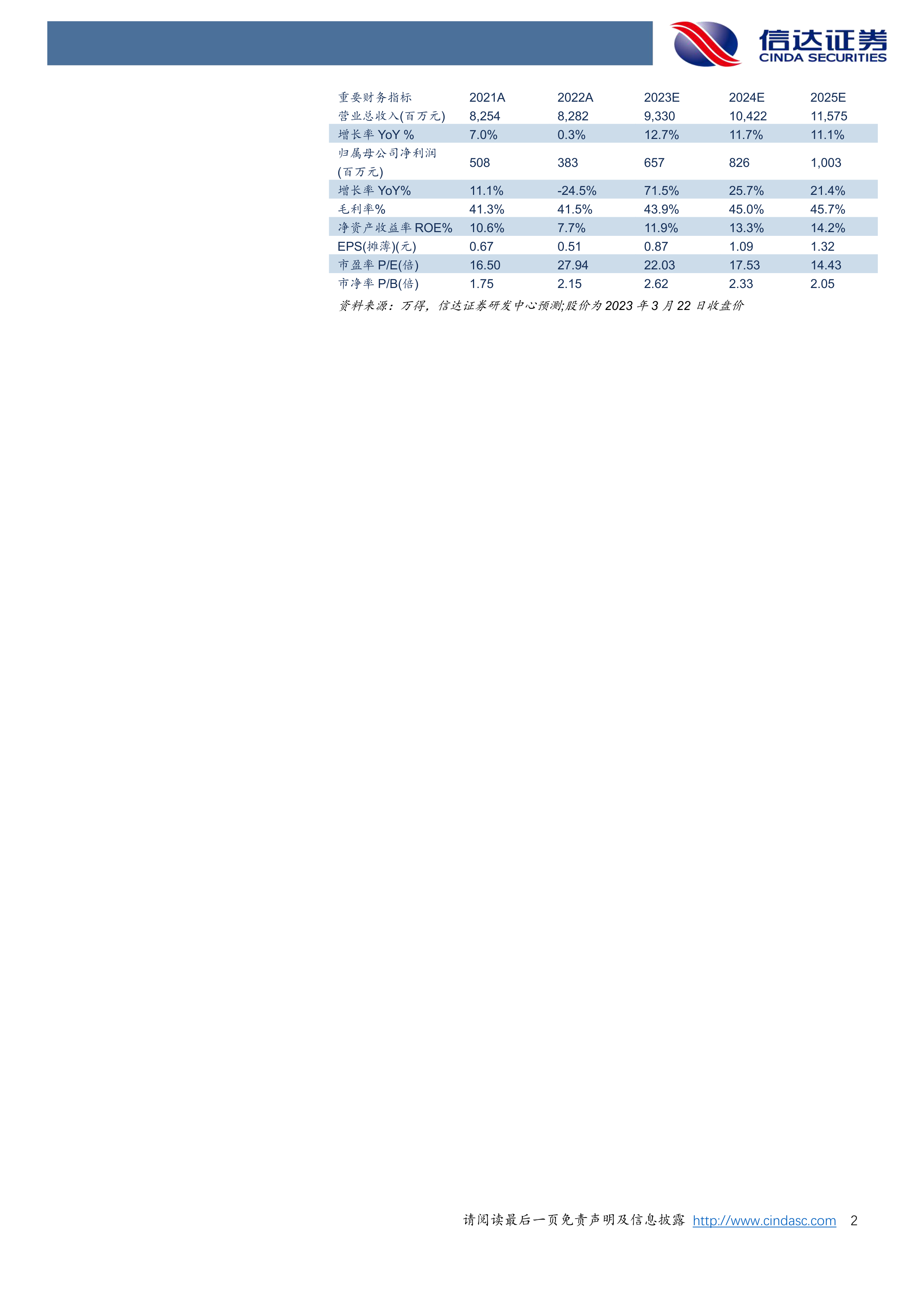

盈利预测与评级:我们预计昆药集团2023-2025年营收分别为93.30/104.22/115.75亿元,归母净利润为6.57/8.26/10.03亿元,维持“增持”评级。

风险因素:行业政策变化风险、产品质量风险、研发创新风险、原材料价格波动风险、环保及安全经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用