中心思想

低成本收购优质药房资产,强化零售业务布局

本次收购友和古城39家门店资产,对应仅1.01倍PS,远低于行业平均水平。标的门店位于广西省会南宁核心区域,具备医保资质,单店年营收达267万元,处于广西市场领先水平。收购后通过导入成熟管理经验和高毛利品种,标的净利率(0.43%)有望大幅提升至行业平均6%以上,盈利能力改善空间显著。

“批零一体化+全方位布局”驱动业绩持续高增长

公司以“药品批发+药品零售+器械批发+医药工业”模式全面覆盖广西超500亿大健康市场,2017年整体营收仅94.47亿元,成长天花板极高。零售业务现有270家门店,收购后凭借协同效应未来三年门店有望超500家,优先承接处方外流红利。批发业务市占率超30%,预计未来升至50%;器械业务增速超50%;工业业务毛利20%以上,贡献增量利润。预计2018-2020年归母净利润复合增速约29%,当前PE仅16倍,估值具备吸引力。

主要内容

事件:以1.01亿收购友和古城39家门店资产

2018年6月3日公告,全资子公司桂中大药房与友和大健康共同设立孙公司(桂中大药房持股65%),孙公司拟以1.05亿元收购友和古城39家门店相关资产。收购对价对应约1.01倍PS,标的2017年营收1.04亿元,单店年营收267万元,显著高于广西同行(康全136万、大参林150-160万、国大药房200万),反映门店运营能力领先。

点评:收购强化零售,多业务齐头并进

收购标的盈利能力具较大提升空间

标的39家门店均位于广西省会南宁市区,29家具备医保资质。2017年净利润仅45.32万元,净利率0.43%,远低于药店上市公司平均净利率(>6%)。公司计划通过输送成熟管理经验与管理人员、引入中药饮片等高毛利品种,预计收购标的净利率将向行业均值靠拢,贡献显著利润增量。

强化零售业务,看好持续高增长

公司通过桂中大药房以“DTP药房+社区药房”模式布局广西零售市场,2017年已有270家门店,营收8.68亿元,同比增长41.1%。收购友和古城将产生协同效应,预计未来三年门店数将超500家。公司拥有批零一体化优势,可优先受益处方外流政策红利,零售业务有望保持高速增长。

“药品+器械+工业”全方位布局广西500亿大健康产业

公司是唯一覆盖药品批发、零售、器械批发及工业的广西上市公司,2017年总营收仅94.47亿元,5年内无天花板限制。批发业务在两票制下市占率超30%(与国药双巨头格局),未来有望升至50%,维持20%以上增速;器械业务通过“配送平台+柳润合作”模式,增速超50%;医药工业仙茱中药2017年销售近5000万元,未来翻番增长,毛利率超20%,有助于提升整体毛利率水平。

盈利预测与估值

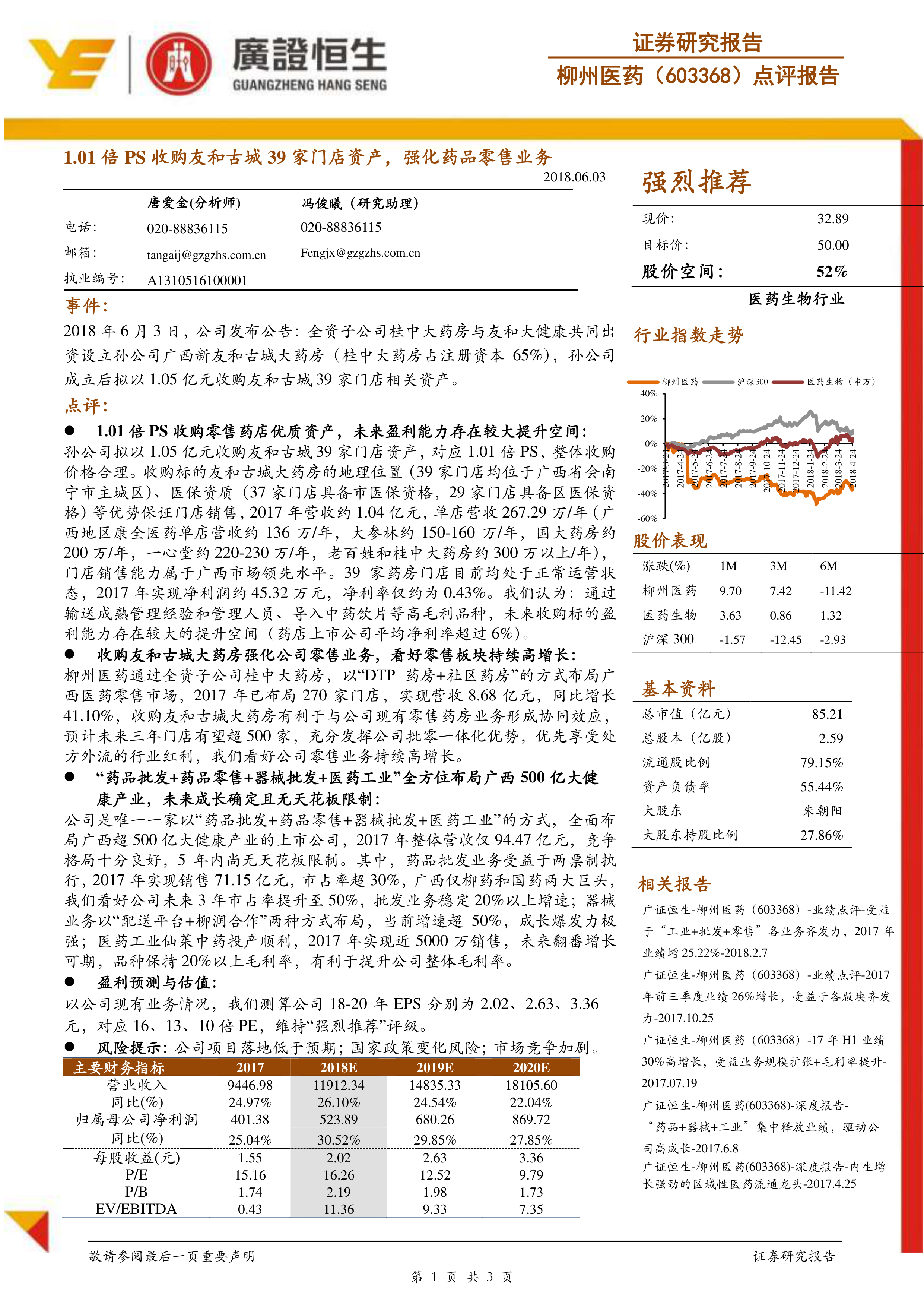

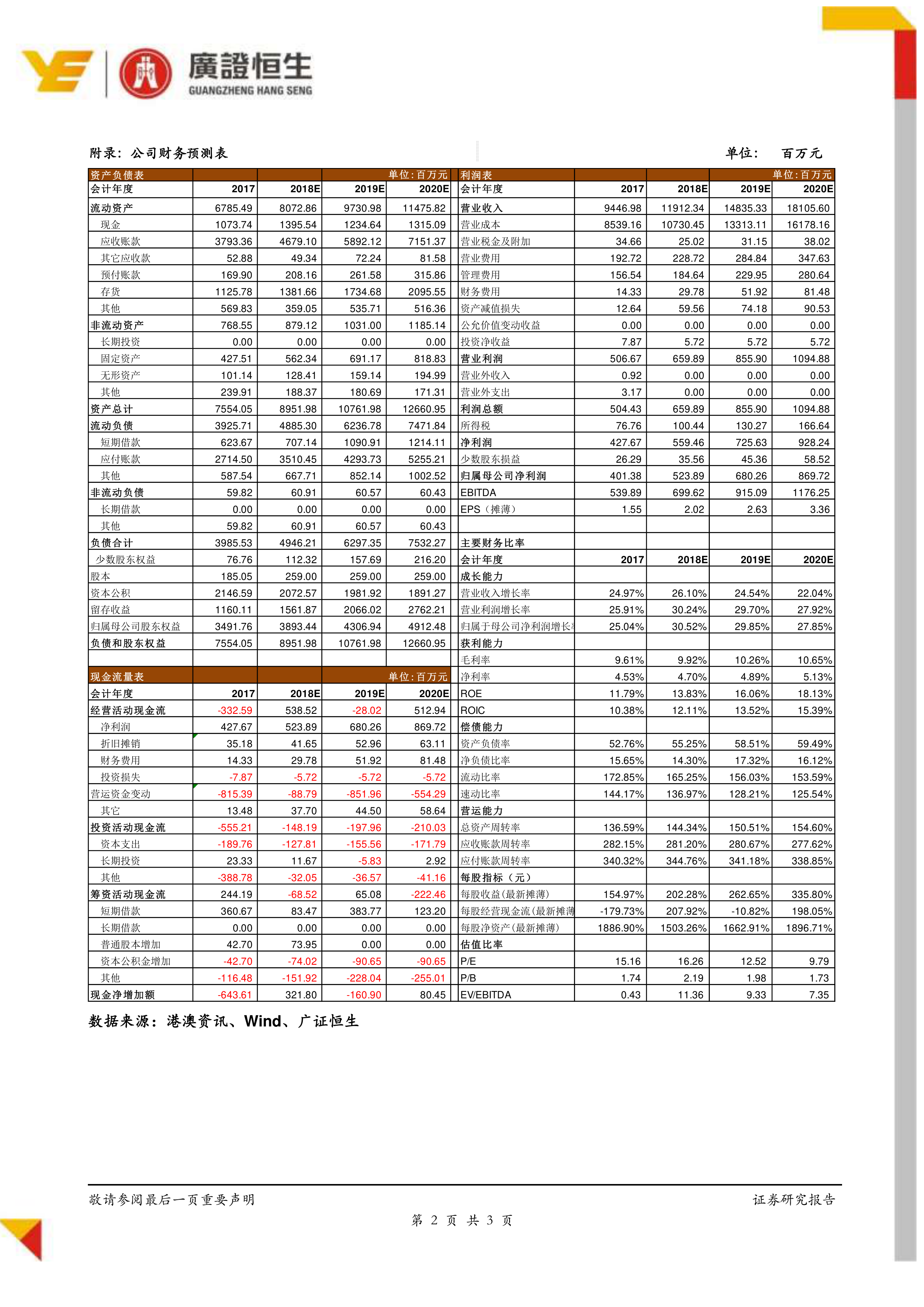

基于现有业务,测算公司2018-2020年EPS分别为2.02、2.63、3.36元,对应PE分别为16、13、10倍,维持“强烈推荐”评级,目标价50元(现价32.89元,上涨空间52%)。主要财务指标显示公司营收增长率维持在22%-26%,归母净利润增长率约28%-30%,ROE从2017年11.79%提升至2020年18.13%,成长性突出。

风险提示

公司项目落地低于预期;国家政策变化风险;市场竞争加剧。

总结

柳州医药以极低估值(1.01倍PS)收购广西领先零售药店资产,通过管理输出和品种优化有望大幅提升标的盈利能力,强化零售业务竞争力。公司已形成“批发+零售+器械+工业”全方位布局,广西市场市占率提升空间大、多业务高增长协同,未来三年业绩确定性高。根据财务预测,2018-2020年归母净利润年均增速约29%,对应PE仅16倍,估值安全边际充足。当前给予“强烈推荐”评级,目标价较现价存在52%上行空间。投资者需关注项目落地及政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用