中心思想

申请与获批双活跃,市场竞争格局加速成型

2025年10月仿制药市场呈现审批端与上市端同步高活跃态势:一致性评价申请12个品种(16受理号),新注册分类申请276项(186品种);过评品种达164个(265受理号),其中首家过评9个品种,达七家过评8个品种。数据显示,心血管系统药物成为新注册分类申请数量最多的治疗领域(59受理号,占21%),而神经系统药物在一致性评价申请和首家过评中均占主导地位(申请占比28%,首家过评5受理号)。政策层面,CDE当月发布9项指导原则或征求意见稿,重点覆盖仿制药生物等效性、参比制剂目录及药学变更管理,预示着行业技术标准持续收紧。

存量品种竞争白热化,新剂型与首仿成突围关键

达七家过评品种中,腺苷注射液(7家)和美阿沙坦钾片(8家)已形成高度集中市场格局:腺苷注射液2025上半年医院端销售额1.29亿元,华东医药独占98%份额;美阿沙坦钾片销售额6354.54万元,武田占97%。同时,首家过评品种集中在神经系统(罗替戈汀贴片、溴吡斯的明缓释片)和皮肤科(过氧苯甲酰凝胶、克立硼罗软膏),显示企业正通过差异化剂型或首仿路径规避红海竞争。硫酸氨基葡萄糖胶囊成为本月申请和过评企业最多的品种(8受理号申请、5家企业过评),进一步验证高需求品种的密集布局趋势。

主要内容

一、本月一致性评价/新注册分类仿制药申请信息

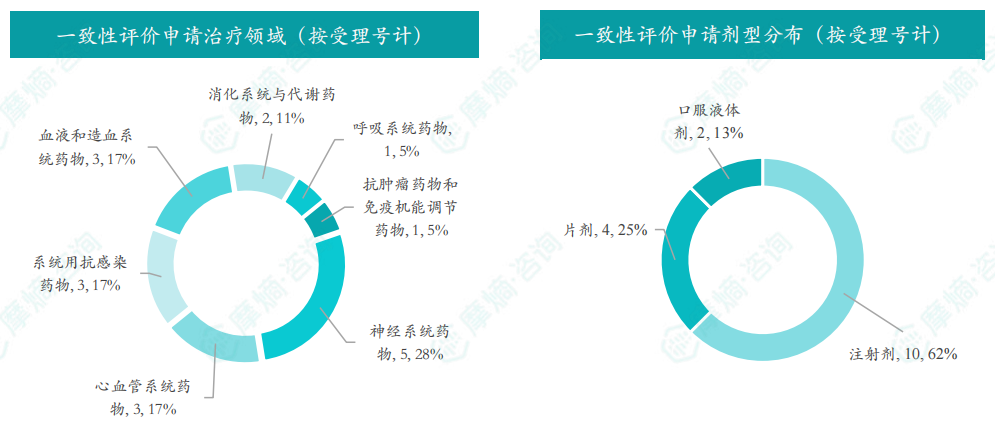

1.1 本月一致性评价仿制药申请信息

10月共12个品种(16受理号)获CDE承办一致性评价申请,以神经系统药物为主(5受理号,28%),注射剂占主导(10受理号,62%)。阿奇霉素干混悬剂、盐酸丁螺环酮片、胞磷胆碱钠注射液和注射用盐酸地尔硫卓各有2个受理号;企业端仅北京华素制药、国药集团国瑞药业和福建古田药业各有2个受理号,其余企业均为1个,显示企业布局较为分散。

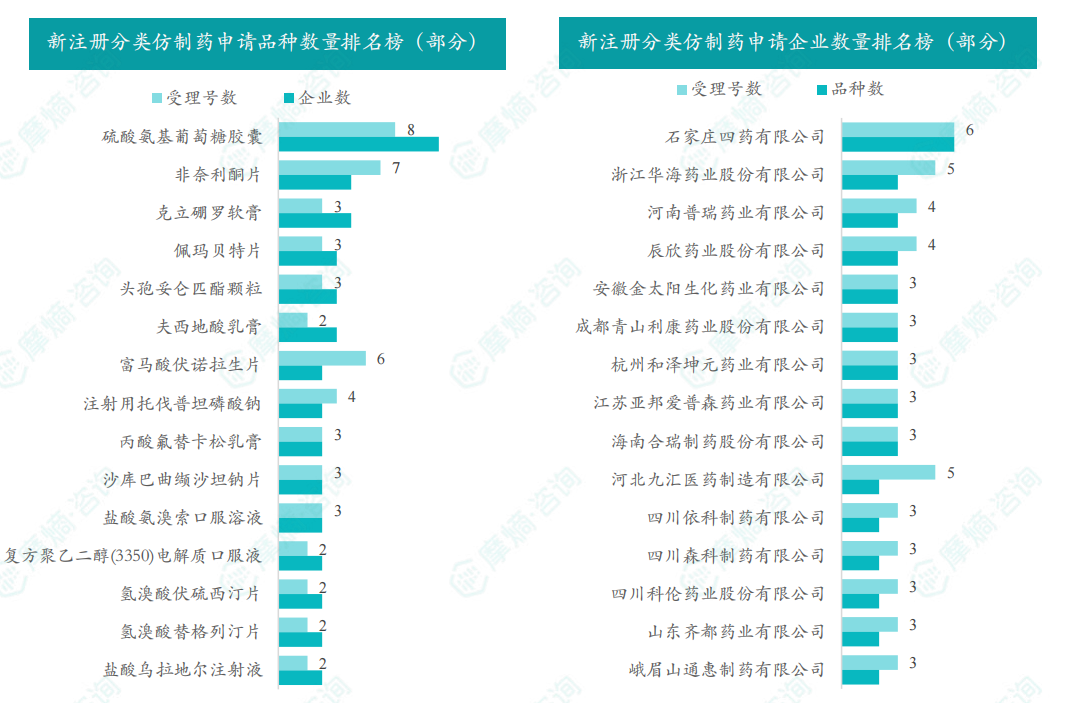

1.2 本月新注册分类仿制药申报临床/上市信息

10月共276项新注册分类申请(186品种),其中临床申请20项,上市申请256项。申请治疗领域以心血管系统药物最多(59受理号,21%),剂型以片剂为主(96受理号,35%)。硫酸氨基葡萄糖胶囊为申请企业数最多品种(8受理号),石家庄四药有限公司以6个品种位居企业申请量首位。颗粒剂(16项)和眼用制剂(12项)等细分剂型也出现一定申请热度。

二、本月过评/新注册分类仿制药获批上市信息

2.1 通过一致性评价信息

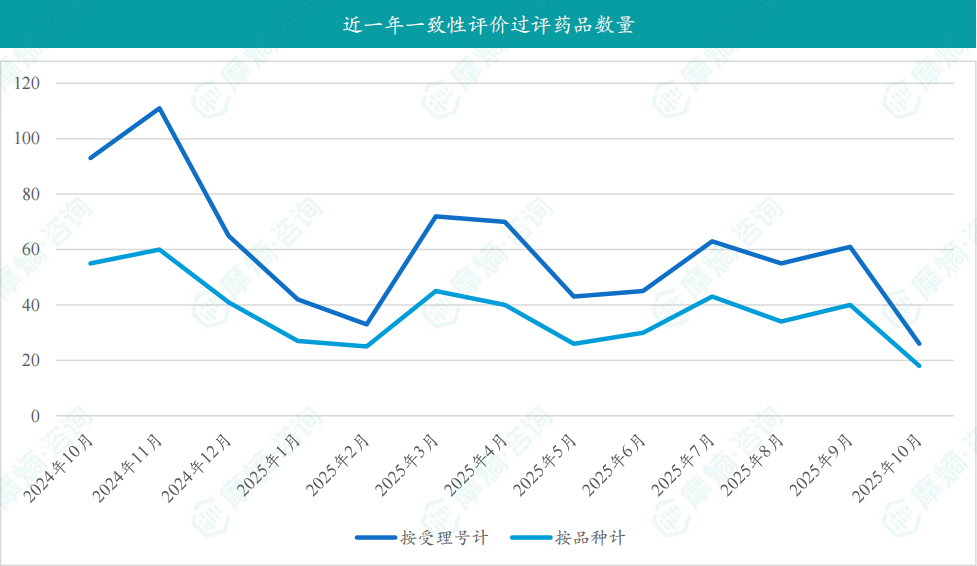

10月共18个品种通过一致性评价(按受理号计)。过评品种以消化系统与代谢药物为主,例如西格列汀二甲双胍缓释片(北京亚宝生物)、熊去氧胆酸胶囊(海南赛立克药业)等。近一年月度过评数量波动较大,10月处于中等水平。

2.2 新注册分类仿制药获批上市信息

10月共149个品种视同通过一致性评价(按受理号计),数量远高于一致性评价过评品种。获批品种覆盖多个治疗领域,如盐酸芬戈莫德胶囊(广东东阳光药业,多发性硬化症)、间苯三酚注射液(海南斯达制药)、地屈孕酮片(浙江爱生药业)等。近一年趋势显示新注册分类过评数量呈增长态势。

2.3 首家通过/视同通过一致性评价品种

10月共有9个品种(10受理号)首次过评/视同过评,神经系统药物占5受理号(如罗替戈汀贴片、溴吡斯的明缓释片)。四川科伦药业股份有限公司以2个受理号(罗替戈汀贴片)位居企业首位。首家品种还包括过氧苯甲酰凝胶(浙江寰领医药)、多索茶碱糖浆(浙江高跖医药)等差异化剂型。

2.4 达七家通过/视同通过一致性评价品种

10月共8个品种(19受理号)达七家过评。腺苷注射液(江苏迪赛诺制药过评,总7家)2025上半年医院端销售额1.29亿元,华东医药占98%市场份额;美阿沙坦钾片(江苏永安制药过评,总8家)同期销售额6354.54万元,武田占97%。此外,克立硼罗软膏、草酸艾司西酞普兰口服液、沙格列汀二甲双胍缓释片(Ⅰ)等品种亦达到7家以上,显示多个品种已进入充分竞争阶段。

三、仿制药最新政策速递

10月CDE共发布10项政策文件,涵盖仿制药技术指导、质量标准及管理规范。重点包括:《化学仿制药生物等效性研究质量风险评估指导原则(征求意见稿)》(10月9日)、《化学仿制药参比制剂目录(第九十九批)征求意见稿》(10月17日)、《化学药品批准后药学变更管理方案技术指导原则(试行)》(10月28日)等。此外,国家药监局还就《药物临床试验质量管理规范(修订稿)》和《药品质量抽查检验管理办法》公开征求意见,显示监管体系持续细化。

总结

2025年10月仿制药市场呈现“申请量高、获批速度快、竞争格局分化”三大特征。申请端:新注册分类申请276项(186品种),心血管系统药物和片剂剂型为热点,硫酸氨基葡萄糖胶囊成为企业争夺焦点。获批端:共164个品种过评,其中首仿和差异化剂型(如罗替戈汀贴片、溴吡斯的明缓释片)成为企业避开红海竞争的策略,而腺苷注射液和美阿沙坦钾片等品种已形成寡头垄断格局(头部企业份额超97%),新进入者面临激烈价格战。政策端:CDE密集发布仿制药生物等效性、参比制剂目录和药学变更等技术指南,进一步推高研发和注册门槛,行业集中度有望持续提升。总体来看,仿制药企业需在高效仿制、首仿布局和差异化剂型开发之间寻求平衡,以适应日趋严格的监管和高度集中的市场环境。

微信扫一扫-立即使用

微信扫一扫-立即使用