恒瑞医药(600276)

事件:2025年10月28日,恒瑞医药发布2025年第三季度报告。2025年前三季度公司实现营业收入231.88亿元,同比增长14.85%;实现归母净利润57.51亿元,同比增长24.50%;实现扣非归母净利润55.89亿元,同比增长21.08%。

三季度收入保持较快增长,经营稳健。公司单三季度实现营收74.27亿元,同比增长12.72%,其中包含上半年公司与Merck KgaA关于SHR7280项目达成合作的1500万欧元首付款;实现归母净利润13.01亿元,同比增长9.53%;实现扣非归母净利润13.17亿元,同比增长16.89%。公司单三季度销售毛利率为85.45%,与去年同期基本持平,费用率方面,销售费用率/管理费用率/研发费用率分别为32.2%/11.33%/23.12%,与去年同期比分别-0.75pcts/+0.7pcts/+0.18pcts,预计公司费用率总体将逐步收窄。

海外战略持续推进,多项BD合作落地。三季度公司多项BD合作落地,包括1)7月28日,公司就HRS-9821(PDE3/4抑制剂)在内的12款创新产品与GSK达成合作,公司将获得5亿美元首付款&总金额约120亿美元的选择权行使费和里程碑付款&分梯度销售提成;2)9月5日,公司就HRS-1893项目(Myosin抑制剂)海外权益与Braveheart Bio达成合作,公司将获得6500万美元首付款含现金及等值股权&技术转移后1000万美元近期里程碑款&最高可达10.13亿美元开发和销售里程碑付款&销售提成;3)9月24日,公司就瑞康曲妥珠单抗部分国际市场权益与Glenmark达成合作,公司将获得1800万美元首付款&最高可达10.93亿美元注册和销售里程碑付款&销售提成,BD常态化将成为公司未来收入的新增长引擎。

创新产品持续兑现,为业绩带来持续增量。三季度公司多款创新产品上市,包括:EZH2抑制剂泽美妥司他片,用于治疗脸板腺功能障碍相关干眼的全氟己基辛烷滴眼液,以及口服降糖三联复方制剂恒格列净瑞格列汀二甲双胍缓释片。此外,多项产品获得NDA受理,包括:HRS9531注射液用于成人长期体重管理适应症(6mg剂量组48周平均减重19.2%)、海曲泊帕用于儿童原发以及成人化疗引发血小板减少症、瑞康曲妥珠单抗用于HER2+BC。在刚结束的ESMO大会上,公司共发布46项研究成果,公司在研管线充足,创新产品持续兑现,看好公司未来创新药收入占比持续提升,推动公司业绩持续快速增长。

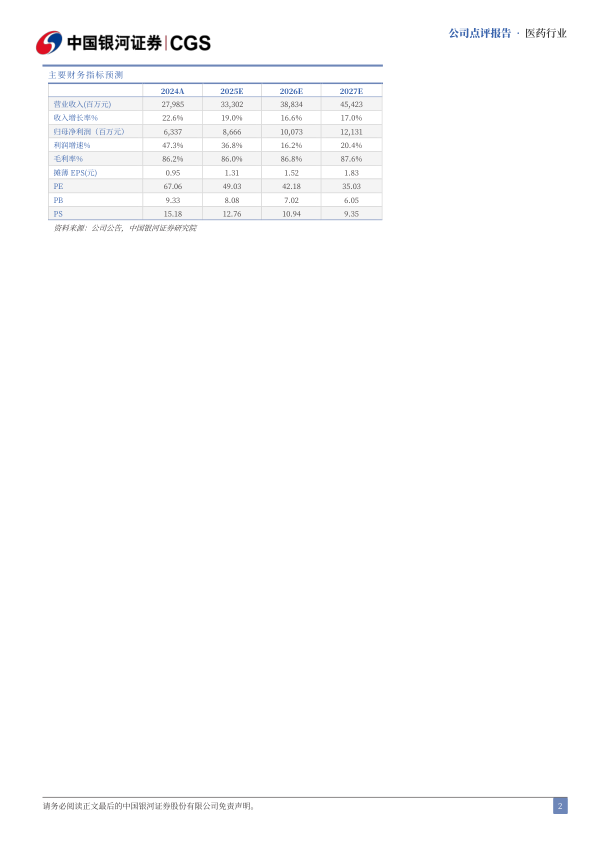

投资建议:考虑公司研发管线丰富,且有较大体量授权收入确认贡献业绩增量,我们预计公司2025-2027年归母净利润为86.66/100.73/121.31亿元,同比增长37%/16%/20%,EPS分别为1.31/1.52/1.83元,当前股价对应2025-2027年PE为49/42/35倍,维持“推荐”评级。

风险提示:市场竞争的风险,市场推广不及预期的风险,新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用