中心思想

核心投资逻辑:饲料业务增长与养殖降本并行

- 天康生物2025年前三季度营收同比增长4%,但受猪价下行及行业产能调控影响,归母净利润同比下降27.2%,业绩短期承压;公司饲料业务实现量利齐升(前三季度销量212万吨、同比+3.6%,单吨净利约94元),生猪养殖持续推进降本增效(Q3完全成本降至12.78元/公斤),且通过并购扩张强化产能布局,蛋白油脂业务盈利持续修复。

- 开源证券下调公司2025–2027年盈利预测后,仍维持“买入”评级,认为公司饲料业务经营向好、养殖成本稳步下降、并购扩张推进将支撑中长期价值,当前股价对应2025年PE为24.2倍,具备安全边际。

主要内容

1. 公司整体业绩概览与投资评级

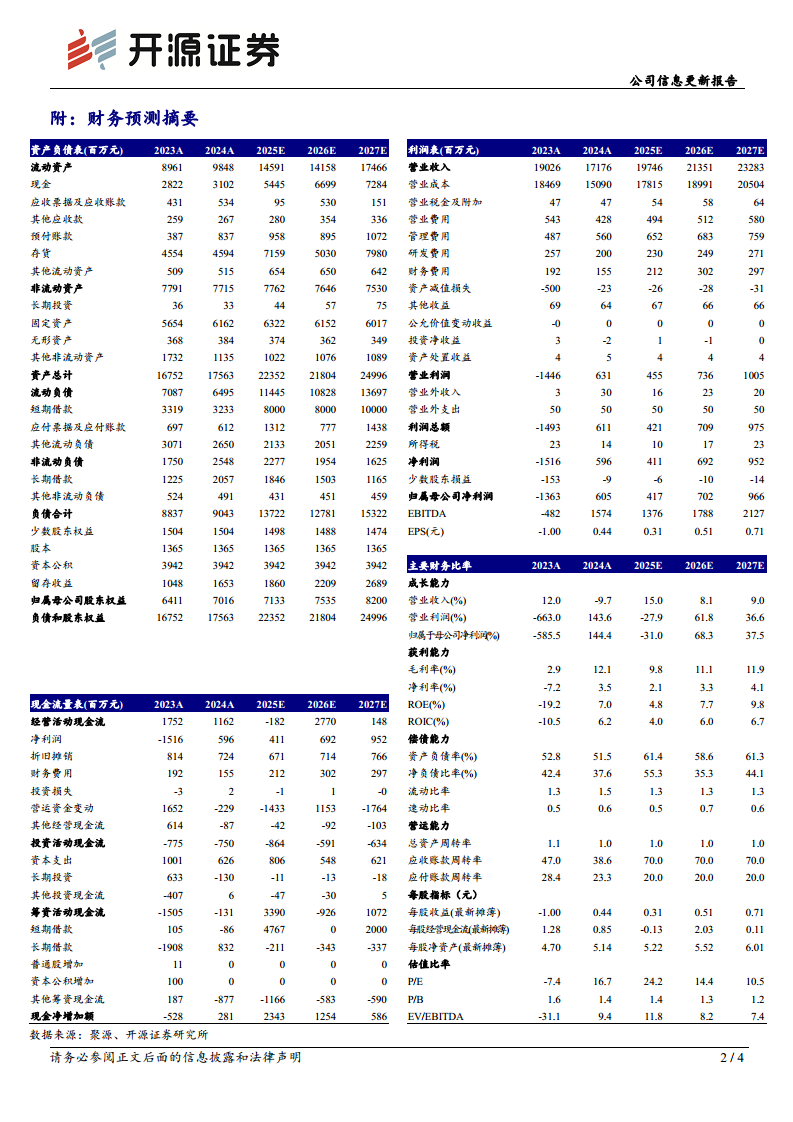

- 2025Q1–Q3实现营收136.10亿元(同比+4.00%),归母净利润4.12亿元(同比-27.20%);单Q3营收47.64亿元(同比-6.49%),归母净利润0.73亿元(同比-74.58%),利润下滑主要受猪价下行及产能调控影响。

- 基于最新财务数据,开源证券调整2025–2027年归母净利润预测至4.17/7.02/9.66亿元(原预测为6.77/9.13/15.76亿元),当前股价7.41元对应PE为24.2/14.4/10.5倍,维持“买入”评级。

2. 饲料业务:销量稳步增长,吨利提升经营向好

- 2025Q1–Q3饲料总销量212万吨(同比+3.6%),其中Q3销量77.6万吨(同比+11.8%),猪料和禽料分别同比增长18%和8%,核心产品需求旺盛。

- 单吨净利持续改善:前三季度平均约94元,Q3提升至110元,反映产品结构优化与成本控制能力增强。截至2025年9月末,公司资产负债率降至47.86%(同比-2.03pct),账面货币资金37.79亿元(同比+3.52%),财务结构稳健。

3. 生猪养殖:降本增效成效显著,并购扩张有序推进

- 2025Q1–Q3销售生猪228.23万头(同比+6.46%),实现营收33.43亿元(同比-8.23%),Q3单季销售75.42万头(同比+1.58%),营收10.99亿元(同比-21.11%)。量增价跌导致收入下滑,但降本效果明显:Q3完全成本降至12.78元/公斤,9月进一步降至12.7元/公斤。

- 产能端,截至2025年9月末能繁母猪存栏约14万头,基本保持稳定;扩张方面,收购新疆羌都畜牧控股权事项有序推进。此外,玉米收储、蛋白油脂加工业务在Q3均保持盈利,业绩持续修复。

4. 财务预测与风险提示

- 开源证券下调盈利预测的主要依据是猪价下行超预期与行业产能调控影响;预计2025–2027年ROE分别为4.8%/7.7%/9.8%,利润逐步修复。

- 风险提示:公司成本下降不及预期、动物疫病风险、猪价异常波动风险。

总结

本报告围绕天康生物2025年三季报业绩展开分析,核心结论是:饲料业务量利齐增与生猪养殖降本增效构成公司短期抵御猪价下行的双重支撑,中长期并购扩张有望贡献增量。开源证券在调整盈利预测后维持“买入”评级,认为当前估值(2025E PE 24.2倍)反映了市场对猪价低迷和产能调控的过度悲观,随着饲料盈利修复、养殖成本持续下降以及蛋白油脂业务企稳,公司业绩有望在2026–2027年迎来反弹。同时需持续关注猪价超预期下跌和成本管控的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用