中心思想

集采降幅大但业绩冲击有限,板块基本面依然强劲

尽管第十一批国家集采部分品种竞争激烈、降幅显著(如二羟丙茶碱注射剂降幅达90%),但报告覆盖的主要处方药企(科伦药业、中国生物制药、石药集团、翰森制药)拟中选品种对整体收入贡献较小,因此对业绩影响有限。医药板块在10月经历回调主因情绪回落与资金获利了结,而非基本面恶化,行业长期增长逻辑未变。

4Q催化剂密集,投资情绪有望企稳回升

报告指出,从11月起行业催化因素增多,包括各项学术大会、BD出海交易、利好政策落地及降息预期等,预计将改善板块投资情绪。建议重点关注创新药(三生制药、德琪医药、先声药业、和黄医药、传奇生物)和CXO(药明合联)等细分方向,这些标的短期催化剂丰富或长期成长逻辑清晰,当前估值尚未完全反映核心价值。

主要内容

行情回顾与板块表现

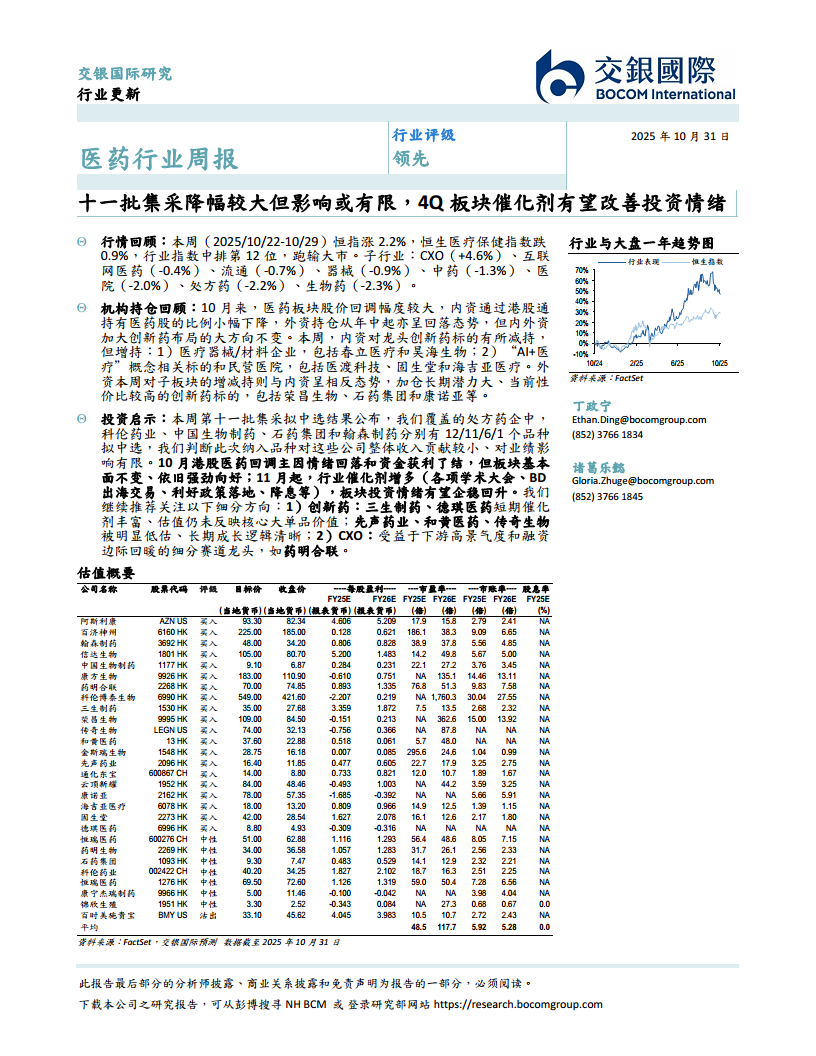

本周(2025/10/22-10/29)恒生医疗保健指数下跌0.9%,跑输恒指(+2.2%),在12个行业中排名末位。子行业分化明显:CXO(+4.6%)逆势上涨,而生物药(-2.3%)、处方药(-2.2%)、医院(-2.0%)跌幅居前。个股方面,药明合联(+7.7%)、欧康维视生物(+6.9%)涨幅领先;圣诺医药(-17.3%)、来凯医药(-12.2%)跌幅较大。

机构持仓动态:内外资策略分化,创新药与器械成焦点

- 内资(港股通):10月以来持股比例小幅下降0.5个百分点,配置比例降至5.8%。本周内资减持龙头创新药标的,转而增持医疗器械/材料企业(春立医疗、昊海生物)及“AI+医疗”、民营医院(医渡科技、固生堂、海吉亚医疗)。

- 外资(国际中介):年中以来持股比例略有回落,但本周加仓方向与内资相反,重点增持长期潜力大、性价比高的创新药标的(荣昌生物、石药集团、康诺亚),同时布局潜在受益于降息和下游需求复苏的CXO(泰格医药、凯莱英)。

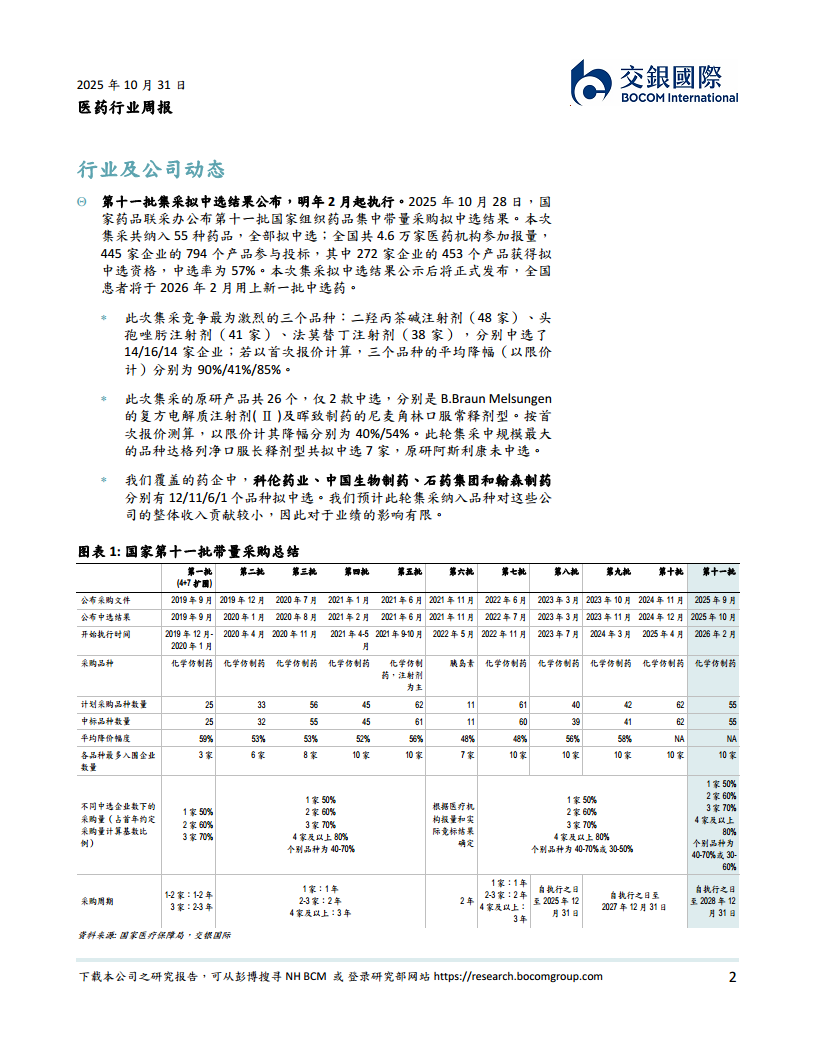

第十一批集采分析:竞争激烈但影响可控,原研中选率低

- 本次集采纳入55个品种,272家企业/453个产品拟中选,中选率57%。竞争最激烈的品种(二羟丙茶碱注射剂、头孢唑肟注射剂、法莫替丁注射剂)平均降幅达41%-90%。

- 26个原研产品中仅2款中选(B.Braun的复方电解质注射剂降幅40%,晖致制药的尼麦角林降幅54%),原研阿斯利康在达格列净品种中未中选。

- 覆盖药企中,科伦药业(12个)、中国生物制药(11个)、石药集团(6个)、翰森制药(1个)拟中选,但相关品种对收入贡献小,业绩影响有限。

投资启示与推荐方向

报告维持行业“领先”评级,建议逢低布局。推荐两条主线:

- 创新药:短期有催化剂的三生制药、德琪医药;估值低估、长期逻辑清晰的先声药业、和黄医药、传奇生物。

- CXO:受益下游高景气度和融资回暖的细分龙头药明合联。

总结

短期情绪扰动不改长期向上趋势,4Q催化剂为关键动力

本报告核心结论是:第十一批集采虽然降幅较大,但对重点覆盖企业的影响微乎其微,医药板块10月回调更多是情绪面和资金面因素。进入4季度,随着学术会议、BD交易、政策落地等多重催化剂密集释放,板块投资情绪有望改善。当前创新药和CXO标的估值具有吸引力,内资与外资在布局方向上虽有短期差异,但共同指向创新主线,建议投资者把握回调机会,关注具备核心竞争力和业绩确定性的细分领域龙头。

微信扫一扫-立即使用

微信扫一扫-立即使用