中心思想

信达生物与武田制药达成114亿美元创纪录BD,确立国际化里程碑

信达生物与武田制药签署超百亿美元全球战略合作协议,涉及三款核心管线(IBI363、IBI343、IBI3001),交易总金额(首付款+里程碑)达114亿美元,刷新国产创新药出海交易纪录。该合作不仅验证了信达生物在IO(免疫肿瘤)及ADC领域的研发实力,更通过引入国际大药企股东和共研共商业化模式,显著加速其国际化进程。

协同效应聚焦消化道肿瘤,长期商业化前景获优化

武田在消化系统疾病领域拥有深厚布局(2025财年ENTYVIO®全球年销售约60亿美元),这与IBI363(PD-1/IL-2α-bias)和IBI343(CLDN18.2 ADC)在消化道肿瘤(一线CRC、胃癌、胰腺癌)的后续重点开发方向高度匹配。合作有助于最大化两款产品的全球商业化潜力,并为信达生物积累海外团队建设经验。

主要内容

一、交易概况:刷新国产创新药BD出海纪录

1.1 IBI363(PD-1/IL-2α-bias)全球共同开发与商业化

- 双方按40/60(信达/武田)比例共同承担全球开发成本,并共享美国市场利润/亏损。

- 武田主导共研与共商业化落地,信达授予武田除大中华区及美国以外地区的商业化权益。

- 下一步研发重点聚焦一线CRC(结直肠癌)、NSCLC(非小细胞肺癌)及其他IO耐药/不响应瘤种。

1.2 IBI343(CLDN18.2 ADC)独家授权

- 授予武田大中华区以外地区的独家开发、生产与商业化权益。

- 武田将重点推进其在一线胃癌、一线胰腺癌领域的全球临床拓展。

1.3 IBI3001(EGFR/B7H3 ADC)选择权

1.4 财务条款

- 首付款12亿美元(含1亿美元战略股权投资)。

- 最高潜在里程碑付款102亿美元,交易总金额最高114亿美元。

- 信达生物还将获得大中华区以外最高达高十几百分比(high teens)的梯度销售分成(除IBI363美国市场外)。

二、协同效应与国际化意义

2.1 验证研发实力与管线价值

- 本次合作总金额仅次于第一三共和默沙东2023年就三款ADC达成的交易,彰显信达生物在IO及ADC领域的研发实力。

2.2 与武田消化道肿瘤布局高度契合

- 武田消化系统领域为2025财年收入最大贡献疾病领域,主力产品ENTYVIO®全球年销售约60亿美元。

- IBI363和IBI343后续重点开发方向均为消化道肿瘤,合作有望最大化全球长期商业化前景。

2.3 加速国际化团队建设

- 与国际大药企深度合作有助于信达生物在海外团队建设、共研共商业化落地等方面积累经验。

三、财务预测调整与估值

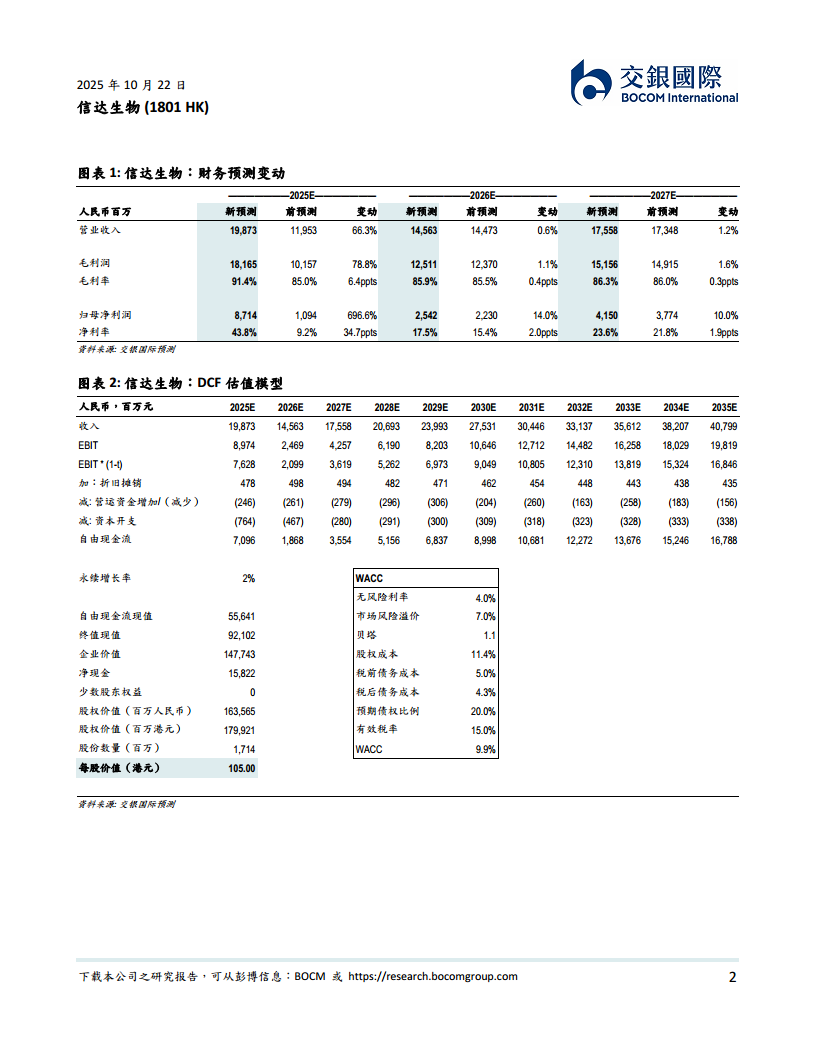

3.1 收入预测大幅上调(2025E)

- 2025E营业收入新预测19,873百万元(前值11,953百万元,上调66.3%),主要因BD首付款及里程碑收入确认。

- 2026E/2027E收入预测微调,反映合作权益金及销售分成贡献。

3.2 净利润预测显著提升

- 2025E归母净利润新预测8,714百万元(前值1,094百万元,上调696.6%),净利率提升至43.8%。

- 2026E/2027E净利润分别上调14.0%/9.9%,反映合作带来的长期盈利结构改善。

3.3 DCF估值锚定目标价105港元

- DCF模型假设WACC 9.9%、永续增长率2%,计算每股价值105港元。

- 当前收盘价86.90港元,潜在上涨空间+20.8%,重申买入评级。

总结

信达生物与武田制药达成的114亿美元全球战略合作,创下国产创新药BD交易总金额新高,意味着公司研发实力和管线价值获得国际顶级药企的高度认可。合作条款覆盖共研共商业化、独家授权及选择权安排,首付款12亿美元即时增厚2025年业绩,里程碑及销售分成提供长期收入弹性。武田在消化道肿瘤领域的强势布局与两款核心产品(IBI363、IBI343)的开发方向高度协同,有望最大化其全球商业化价值。基于本次交易对收入及盈利的显著贡献,交银国际上调2025-2027年财务预测,维持DCF估值目标价105港元及买入评级,认为信达生物正处于国际化加速成长阶段,估值具吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用