中心思想

核心产品临床数据优异,全球市场潜力可期

荣昌生物核心产品维迪西妥单抗联合PD-1一线治疗HER2表达尿路上皮癌的III期研究(RC48-C016)达到主要终点,PFS和OS均显著优于化疗(HR 0.36/0.54),安全性也更优,且疗效与已获批的EV+P方案相当;泰它西普治疗干燥综合征的III期结果同样优异,24周及48周主要终点及次要终点均显著改善,表明两款核心产品在肿瘤和自身免疫领域均具备强大的全球竞争力。

基于临床数据上调销售预期与目标价

基于出色的临床证据,交银国际将荣昌生物2025-2027年收入预测上调1-4%,并将维迪西妥和泰它西普的中国内地经PoS调整峰值销售预测分别上调至29亿/49亿元人民币,同时上调目标价至109港元,维持“买入”评级,认为泰它西普海外自免市场价值有望逐步兑现。

主要内容

维迪西妥一线尿路上皮癌(UC)临床数据亮眼

公司于2025年ESMO大会展示III期RC48-C016研究结果,维迪西妥单抗联合特瑞普利单抗(DV+T)对比化疗一线治疗HER2表达UC患者(占整体UC患者约70%),PFS和OS双主要终点均达到统计学和临床显著获益:中位PFS 13.1 vs 6.5个月(HR 0.36),中位OS 31.5 vs 16.9个月(HR 0.54)。亚组分析显示HER2低表达(IHC 1+)和中高表达(IHC 2+/3+)患者均显著获益。联合方案安全性更优(≥3级TRAE 55.1% vs 化疗组86.9%),疗效与已获批的EV+P方案相似。公司已于7月在国内提交新适应症上市申请,海外合作伙伴辉瑞正开展DV+P国际多中心III期研究。

泰它西普干燥综合征(SS)III期数据优异

2025年ACR会议公布了泰它西普中国内地SS III期结果,主要终点和所有次要终点均达到:160mg/80mg/安慰剂组24周ESSDAI较基线变化分别为-4.4/-3.0/-0.6,48周持续改善至-4.6/-3.2/-0.4;ESSPRI较基线24周变化-1.88/-1.31/-0.36、48周变化-2.56/-1.74/-0.41。报告看好MG、SS等关键适应症的海外开发机会,维持全球销售峰值超25亿美元的预测。

财务预测上调与目标价调整

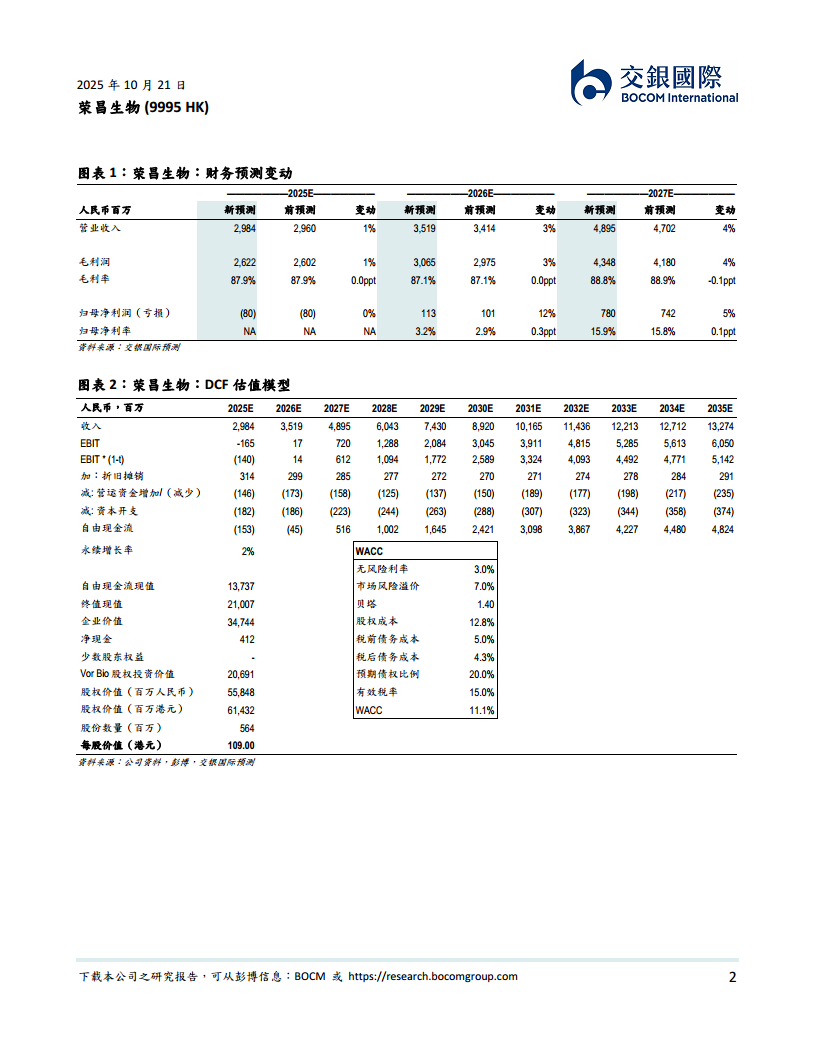

基于优异临床数据,公司将2025-27年收入预测上调1-4%,中国内地经PoS调整峰值销售预测维迪西妥上调至29亿元、泰它西普上调至49亿元。采用DCF估值模型(WACC 11.1%,永续增长率2%),上调目标价至109港元,维持“买入”评级。

估值与评级(图表及财务数据)

报告提供了详细的财务预测变动表(图表1,2025E-2027E收入、毛利、净利润预测调整)、DCF估值模型(图表2,自由现金流现值13,737百万人民币,终值现值21,007百万,企业价值34,744百万,股权价值55,848百万人民币相当于61,432百万港元,每股109港元)、股价与评级历史(图表3)以及行业覆盖公司列表(图表4)。财务数据显示2025年预期仍微亏,2026年开始扭亏为盈,2027年净利润达7.8亿人民币。

总结

本报告对荣昌生物的最新临床进展和估值进行了全面更新。核心催化剂是维迪西妥单抗联合PD-1在HER2表达尿路上皮癌一线治疗中取得优异的III期数据(PFS/OS HR分别为0.36/0.54),以及泰它西普在干燥综合征III期中的积极结果,证明了其全球潜力。基于此,交银国际上调了销售预测和目标价至109港元(原目标价103港元),维持“买入”评级。报告认为,随着这两个关键适应症的海外开发推进,公司价值将逐步兑现,尤其是泰它西普在海外自免市场的巨大价值尚未充分体现在当前估值中。

微信扫一扫-立即使用

微信扫一扫-立即使用