中心思想

中国创新药企在ESMO大会展现全球竞争力

本报告核心观点为,2025年ESMO大会中,中国药企共有23项研究成果入选最新突破摘要(LBA),充分彰显我国在全球肿瘤药物研发领域的科研实力和学术影响力。其中,康方生物、荣昌生物、科伦博泰、康宁杰瑞/石药集团等覆盖公司均公布重磅数据,多项研究在无进展生存期(PFS)和总生存期(OS)方面取得统计学和临床显著改善,部分药物实现头对头击败标准疗法或竞品。这些数据验证了中国创新药的全球商业化潜力,叠加政策利好、学术大会、BD交易等催化剂增多,4Q25行情有望重启。

内外资机构调仓聚焦高性价比创新药标的

10月以来,港股医药板块股价波动较大,内资通过港股通持股比例小幅下降0.3个百分点至22.1%,外资持股比例亦回落0.3个百分点至38.6%。但内外资加大创新药布局的大方向不变,本周均重点加仓管线价值明确、性价比较高的创新药标的,包括映恩生物、康诺亚、君实生物、宜明昂科等;内资还布局潜在受益于降息的CXO企业及“AI+医疗”概念标的,如晶泰控股、医渡科技和脑动极光。机构调仓行为印证了对创新药长期成长逻辑的认可,短期估值洼地标的获得资金流入。

主要内容

行情回顾:医药板块跑输大市,CXO子行业领涨

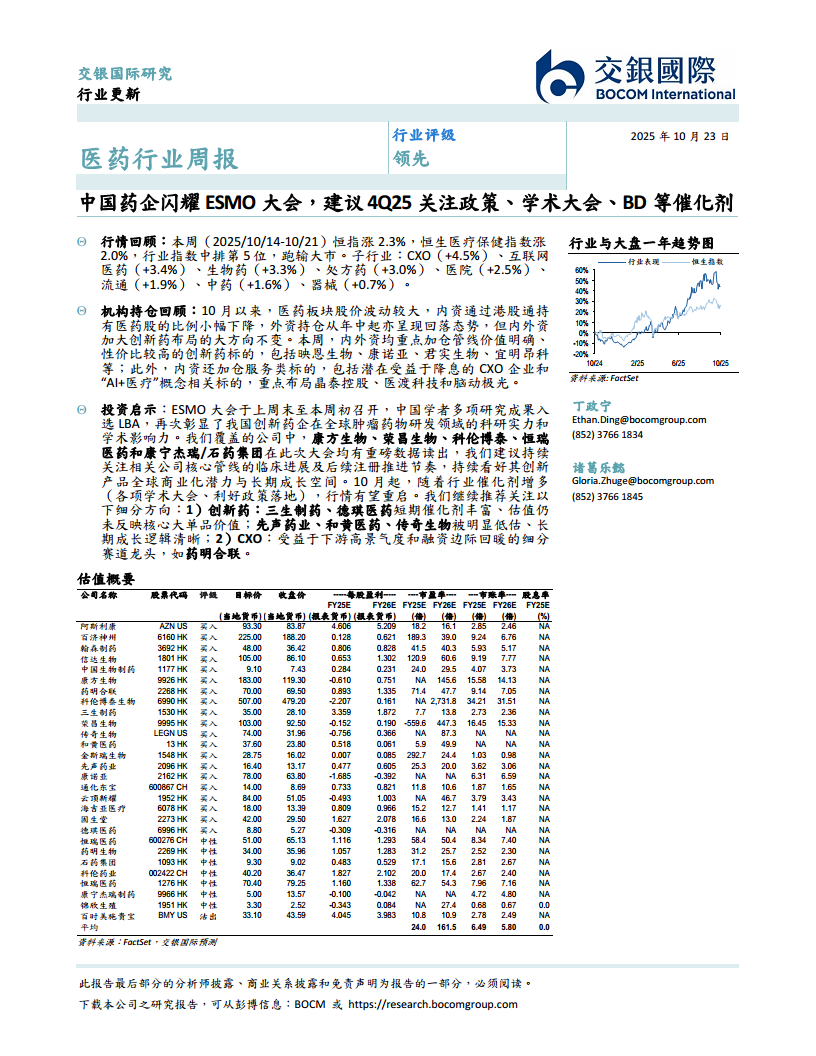

本周(2025/10/14-10/21)恒指上涨2.3%,恒生医疗保健指数上涨2.0%,在12个行业中排名第5位,跑输大市。子行业表现分化明显:CXO(+4.5%)领涨,互联网医药(+3.4%)、生物药(+3.3%)、处方药(+3.0%)紧随其后,医院(+2.5%)、流通(+1.9%)、中药(+1.6%)、器械(+0.7%)涨幅较小。个股层面,药捷安康-B(+53.0%)、君圣泰医药-B(+17.8%)、春立医疗(+16.1%)涨幅居前;三叶草生物-B(-25.5%)、永泰生物-B(-17.6%)跌幅较大。板块估值方面,处方药板块市盈率TTM为28.9倍,生物药13.0倍,CXO 27.5倍,中药10.5倍,器械18.5倍,医院8.7倍。

机构持仓动态:内外资加仓方向一致但存在结构差异

10月以来,内资港股通持股比例从9月末的22.4%降至22.1%,配置比例下降0.7个百分点至6.1%;外资持股比例从9月末的38.9%降至38.6%,配置比例下降0.3个百分点至5.0%。本周(10/14-10/21),港股通增持前五为映恩生物(+9.0ppts)、晶泰控股(+2.0ppts)、绿叶制药(+1.7ppts)、医渡科技(+1.5ppts)、荣昌生物(+1.2ppts);减持前五为信达生物(-1.3ppts)、君实生物(-1.0ppts)、乐普生物(-0.9ppts)、康诺亚(-0.8ppts)、三叶草生物(-0.7ppts)。外资增持前五为宜明昂科(+3.9ppts)、映恩生物(+3.3ppts)、三叶草生物(+1.3ppts)、信达生物(+1.3ppts)、欧康维视(+1.1ppts);减持前五为基石药业(-3.1ppts)、晶泰控股(-2.6ppts)、医渡科技(-2.1ppts)、绿叶制药(-1.6ppts)、维亚生物(-1.5ppts)。从近一个月维度看,内资增持最多为映恩生物(+9.9ppts),外资增持最多为药明巨诺(+17.9ppts)。

ESMO大会中国药企重磅数据解析

康方生物依沃西单抗(抗PD-1/VEGF)III期HARMONi-6研究显示,一线治疗sq-NSCLC头对头优于替雷利珠单抗,mPFS 11.1 vs 6.9个月(HR 0.60),成为首个在一线肺鳞癌中头对头战胜PD-1的创新疗法,新适应症上市申请已于2025年7月获CDE受理。荣昌生物维迪西妥单抗(HER2 ADC)III期RC48-C016研究在HER2表达UC一线治疗中达到PFS和OS双主要终点,中位PFS 13.1 vs 6.5个月(HR 0.36),中位OS 31.5 vs 16.9个月(HR 0.54),安全性优于化疗,海外合作伙伴辉瑞正在开展国际多中心III期研究。科伦博泰芦康沙妥珠(Sac-TMT, TROP2 ADC)III期OptiTROP-Lung04研究在EGFR突变NSCLC二线治疗中优于化疗,中位PFS 8.3 vs 4.2个月(HR 0.49),中位OS未达到 vs 17.4个月(HR 0.60),安全性可管理。康宁杰瑞/石药集团KN026(HER2双抗)III期KC-WISE研究在HER2阳性胃癌二线治疗中,中位PFS 7.1 vs 2.7个月(降低75%风险),中位OS 19.6 vs 11.5个月(降低71%风险),ORR 55.8% vs 10.8%,NMPA已于2025年9月受理上市申请,为首个申报上市的国产HER2双抗。

投资启示与建议关注方向

报告建议4Q25关注政策、学术大会、BD等催化剂。继续推荐:1)创新药:三生制药、德琪医药短期催化剂丰富、估值未反映核心大单品价值;先声药业、和黄医药、传奇生物被明显低估、长期成长逻辑清晰。2)CXO:受益于下游高景气度和融资边际回暖的细分赛道龙头,如药明合联。同时提示关注康方生物、荣昌生物、科伦博泰、恒瑞医药、康宁杰瑞/石药集团核心管线临床进展及注册推进节奏。报告覆盖公司中,买入评级标的包括科伦博泰生物、荣昌生物、三生制药、云顶新耀、信达生物、康诺亚、康方生物、德琪医药、传奇生物、和黄医药、百济神州、药明合联、金斯瑞生物、先声药业、翰森制药、中国生物制药、通化东宝、固生堂等;中性评级包括康宁杰瑞制药、药明生物、石药集团、科伦药业、恒瑞医药(A+H)、锦欣生殖;沽出评级为百时美施贵宝。

总结

核心发现:中国创新药临床数据迈入全球第一梯队

本报告以ESMO大会为核心催化剂,系统梳理了中国药企在肿瘤领域的最新突破。从数据看,康方生物的依沃西单抗成为首个在肺鳞癌中头对头击败PD-1的双抗,荣昌生物ADC联合PD-1疗法在尿路上皮癌中实现PFS和OS双优效,科伦博泰TROP2 ADC在EGFR突变NSCLC中展现差异化优势,康宁杰瑞HER2双抗在胃癌中取得颠覆性疗效。这些数据不仅验证了中国创新药的研发能力,更直接推动了相关公司的注册申报进展(如康方、康宁杰瑞已提交NDA)。同时,机构持仓数据显示内外资均重点加仓创新药标的,尤其偏好管线价值明确、估值性价比高的公司,体现了市场对创新药长期价值的认可。

投资策略:关注4Q25多重催化剂,布局创新药与CXO

展望4Q25,报告认为随着学术大会(如ESMO后续会议、ASH等)、政策落地(如医保谈判、创新药审批加速)以及BD交易等催化剂增多,医药板块行情有望重启。建议投资者重点关注两类标的:一是短期催化剂丰富且估值尚未充分反映核心产品价值的企业,如三生制药、德琪医药;二是长期成长逻辑清晰但当前被低估的标的,如先声药业、和黄医药、传奇生物。CXO领域建议关注受益于下游融资回暖的药明合联等细分龙头。总体而言,中国创新药企在全球肿瘤治疗领域的竞争力持续提升,临床数据读出与商业化进展将是推动股价上行的核心驱动力,建议投资者积极把握4Q25的布局窗口。

微信扫一扫-立即使用

微信扫一扫-立即使用