中心思想

Q3业绩持续高增,多元板块驱动增长

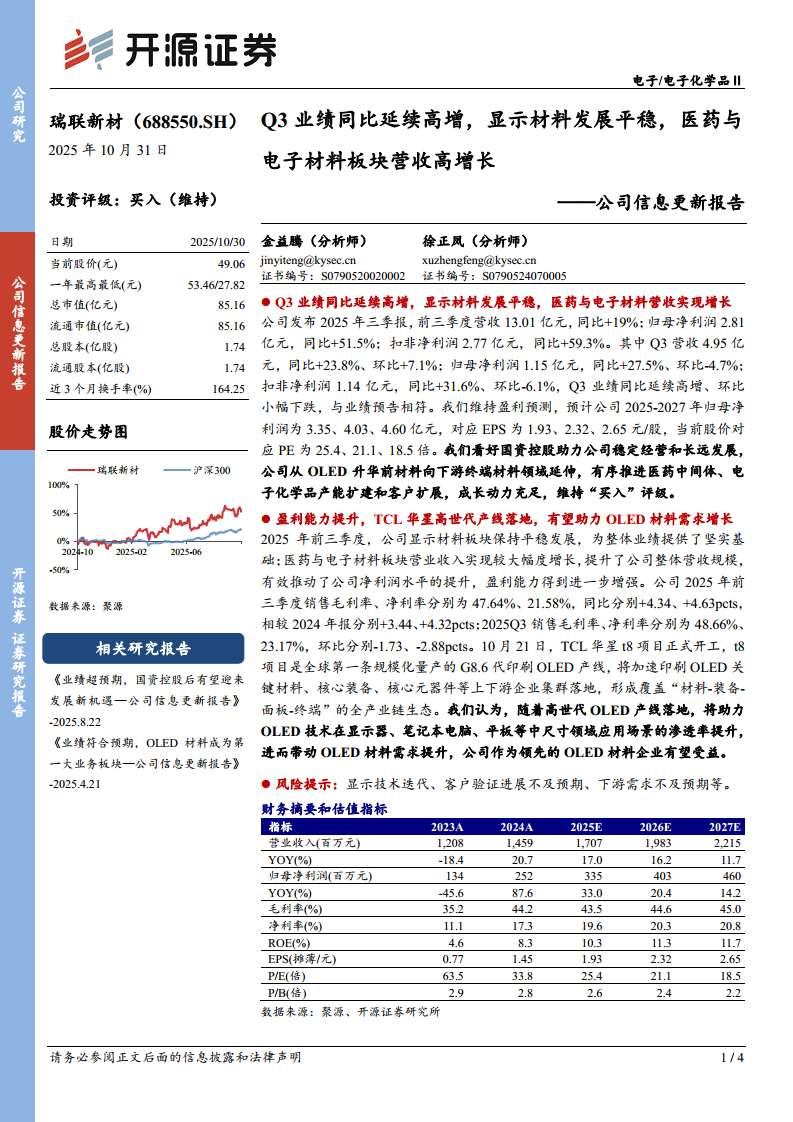

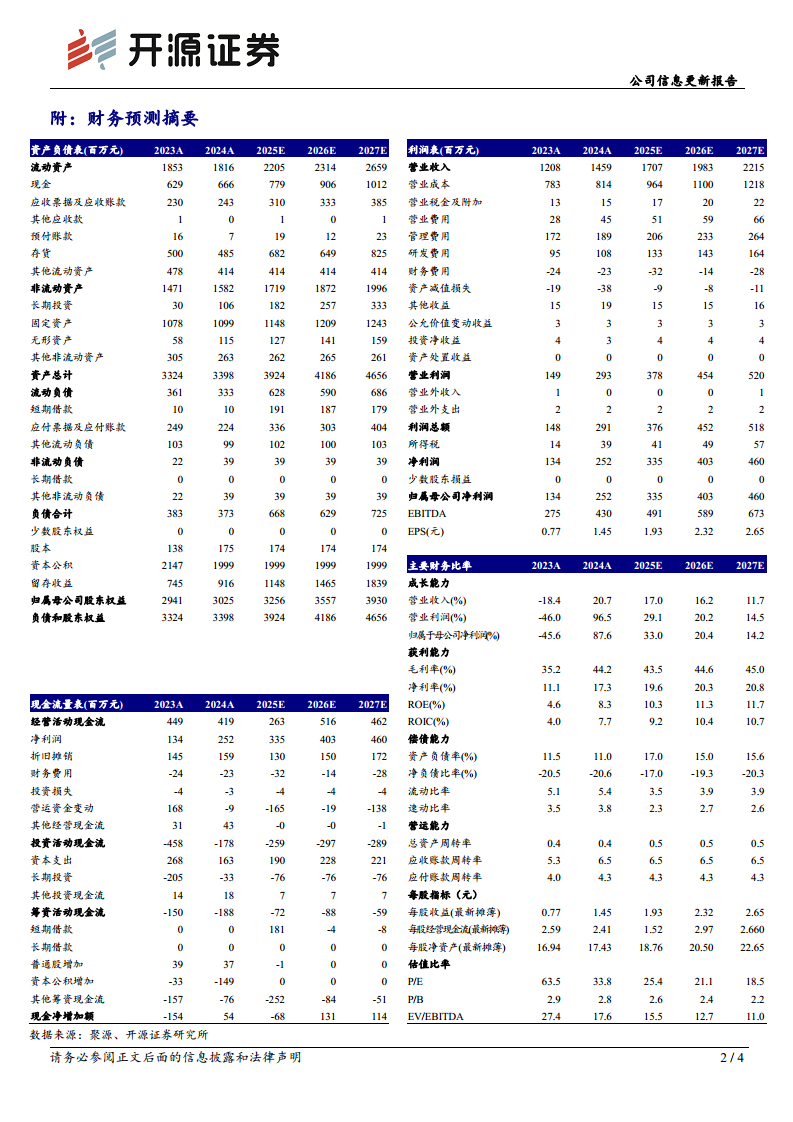

瑞联新材2025年Q3归母净利润同比+27.5%,扣非净利润同比+31.6%,延续高增长态势。前三季度营收13.01亿元(同比+19%),归母净利润2.81亿元(同比+51.5%),主要受益于医药与电子材料板块营收大幅增长,显示材料保持平稳,整体盈利能力显著提升。

国资控股助力长远发展,OLED扩产打开成长空间

国资背景下公司经营稳定性增强,从OLED升华前材料向下游终端材料延伸,同时TCL华星G8.6代印刷OLED产线落地,将推动中尺寸OLED渗透率提升,带动上游材料需求。公司成长动力充足,维持“买入”评级。

主要内容

Q3业绩同比延续高增,显示材料发展平稳,医药与电子材料营收实现增长

- 业绩概览:公司2025年前三季度营收13.01亿元(同比+19%),归母净利润2.81亿元(同比+51.5%),扣非净利润2.77亿元(同比+59.3%)。Q3单季营收4.95亿元(同比+23.8%,环比+7.1%),归母净利润1.15亿元(同比+27.5%,环比-4.7%),业绩同比延续高增、环比小幅下跌,与业绩预告相符。

- 盈利预测与估值:维持2025-2027年归母净利润预测3.35/4.03/4.60亿元,对应EPS 1.93/2.32/2.65元/股,当前股价对应PE 25.4/21.1/18.5倍。

盈利能力提升,TCL华星高世代产线落地,有望助力OLED材料需求增长

- 盈利能力分析:2025年前三季度销售毛利率47.64%(同比+4.34pcts),销售净利率21.58%(同比+4.63pcts);2025Q3毛利率48.66%(环比-1.73pcts),净利率23.17%(环比-2.88pcts)。医药与电子材料板块营收大幅增长,提升了整体营收规模和净利润水平。

- 行业需求推动:10月21日TCL华星t8项目(全球首条G8.6代印刷OLED产线)正式开工,将加速印刷OLED关键材料、装备、元器件产业链落地,形成“材料-装备-面板-终端”全产业链生态。高世代OLED产线有望提升中尺寸(显示器、笔电、平板)应用渗透率,带动OLED材料需求,公司作为领先的OLED材料企业有望受益。

风险提示

- 潜在风险:显示技术迭代风险、客户验证进展不及预期风险、下游需求不及预期风险。

总结

瑞联新材2025年三季报显示,公司Q3业绩同比延续高增,归母净利润同比+27.5%,扣非净利润同比+31.6%。前三季度显示材料平稳,医药与电子材料板块营收大幅增长,推动营收规模及盈利能力提升(毛利率同比+4.34pcts,净利率同比+4.63pcts)。TCL华星G8.6代印刷OLED产线开工将加速中尺寸OLED渗透,为公司OLED材料业务带来新增长点。国资控股保障长远发展,公司从OLED升华前材料向下游终端材料延伸,并有序推进医药中间体、电子化学品产能扩建,成长动力充足。维持2025-2027年盈利预测及“买入”评级。主要风险包括技术迭代、客户验证及下游需求不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用