中心思想

核心业绩稳健增长,上调全年指引彰显信心

康龙化成2025年第三季度财务数据显示,公司整体营收保持两位数增长,其中实验室服务与CMC(小分子CDMO)业务表现尤为强劲,新签订单增速显著提升。基于前三季度新签订单同比增长13%以上的良好态势,公司上调全年收入增长目标至12-16%,反映出管理层对业务持续向好的乐观预期。尽管归母净利润因前期高基数等因素同比下滑,但经调整净利润仍实现正增长,且单季度净利润大幅增长42.5%,盈利能力呈现改善趋势。

收购佰翱得强化结构生物学,完善一体化平台布局

公司宣布拟收购无锡佰翱得82.54%股权,以此切入结构生物学和冷冻电镜等高价值赛道。佰翱得专注于早期新药研发服务,与康龙化成现有的生物科学、AI技术平台及全球客户网络具有显著协同效应。此次收购不仅丰富了公司早期研发能力,也进一步巩固了其在CXO行业的一体化竞争优势,有望为公司未来业绩增长注入新动力。

主要内容

事件:2025年三季度业绩概览

报告首先呈现了康龙化成2025年前三季度及第三季度关键财务数据。2025年1-9月,公司实现营业收入100.86亿元,同比增长14.4%;归母净利润11.41亿元,同比下滑19.8%;经调整归母净利润12.27亿元,同比增长10.8%。单季度来看,2025年第三季度营业收入36.45亿元,同比增长13.4%;归母净利润4.40亿元,同比大幅增长42.5%;经调整归母净利润4.71亿元,同比增长12.9%。整体业绩符合预期,单季度利润端增长显著。

点评:业务分拆与战略展望

实验室服务和CMC持续强劲增长,上调全年业绩指引

- 实验室服务:2025Q1-3实现收入60.04亿元,同比增长15.0%,毛利率45.1%,同比提升0.3个百分点。该板块新签订单同比增长12%以上,增速高于上半年,显示下游需求持续回暖。

- CMC(小分子CDMO):实现收入22.93亿元,同比增长16.0%,毛利率32.1%,同比提升1.3个百分点。新签订单同比增长约20%,增长势头强劲。

- 临床研究服务:收入14.40亿元,同比增长10.3%,毛利率11.8%,同比下降1.4个百分点,盈利能力承压。

- 大分子和细胞与基因治疗服务:收入3.36亿元,同比增长8.1%,毛利率为-49.1%,同比下降6.3个百分点,处于投入期。

- 客户与区域分布:全球前20大药企客户收入同比增长37.9%,占比约18%;北美客户收入同比增长11.9%,占比约64%;欧洲客户收入同比增长23.2%,占比约19%;中国客户收入同比增长16.1%,占比约15%。客户结构以Biotech为主,对投融资环境敏感。随着美联储进入降息周期,投融资有望改善,利好公司业绩边际加速。

- 整体指引:基于前三季度新签订单同比增长13%以上,公司上调2025年全年收入增长目标至12-16%(此前为10-15%)。

拟收购佰翱得,拓展结构生物学业务

公司拟以现金收购无锡佰翱得82.54%的股份。佰翱得专注于提供以复杂蛋白制备为基础、结构生物学为核心、冷冻电镜为特色的新药早期研发服务,是国际高端结构生物学领域的领军品牌。本次收购的协同效应包括:

- 佰翱得拥有优质客户基础,可借助康龙化成的一体化平台触达更多全球客户;

- 结构分析生物学业务与康龙化成现有的生物科学服务形成高效协同;

- 强化各类蛋白和抗体的表达与筛选技术能力;

- 通过康龙化成的AI技术平台提升数据解析能力,增强技术壁垒。

该收购标志着康龙化成向早期研发价值链前端延伸,进一步完善“从靶点到药物”的全流程服务能力。

盈利预测

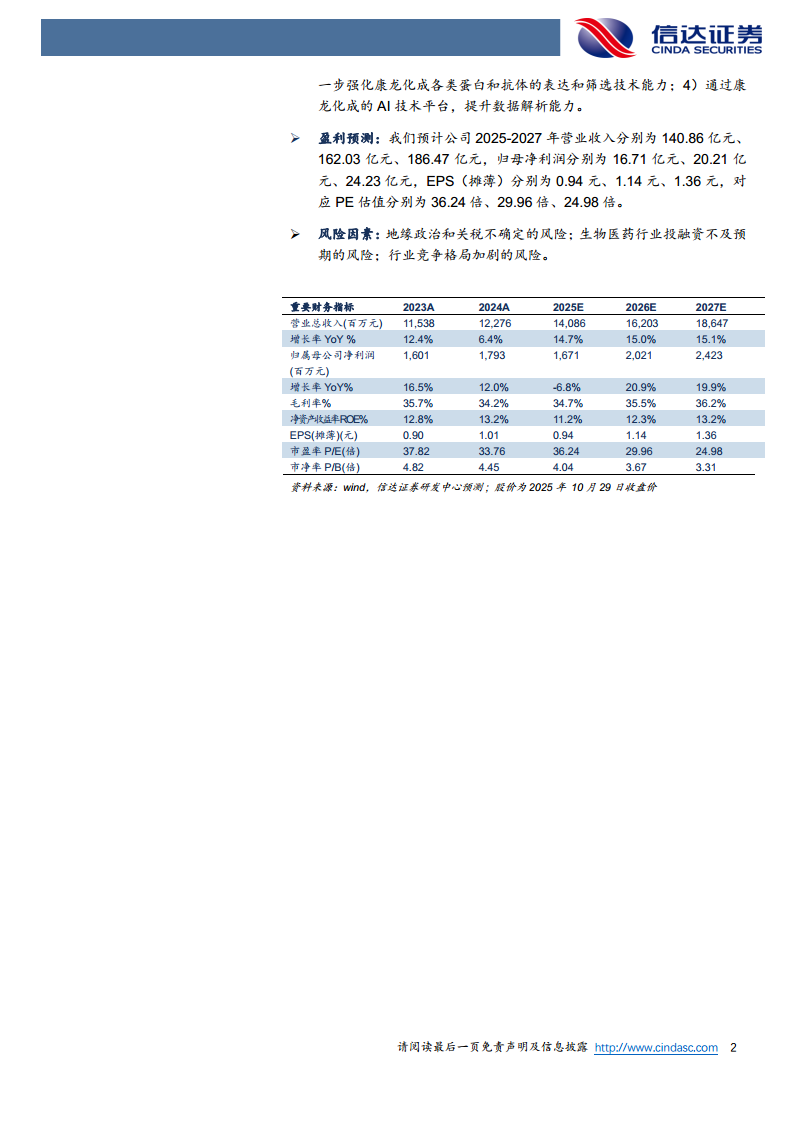

报告对康龙化成未来三年的经营情况进行了预测:预计2025-2027年营业收入分别为140.86亿元、162.03亿元、186.47亿元,同比增速分别为14.7%、15.0%、15.1%;归母净利润分别为16.71亿元、20.21亿元、24.23亿元,对应EPS分别为0.94元、1.14元、1.36元。以2025年10月29日收盘价计算,2025-2027年PE估值分别为36.24倍、29.96倍、24.98倍。毛利率预计从2024年的34.2%逐步提升至2027年的36.2%,反映规模效应及高毛利业务占比提升。

风险因素

报告提示了以下主要风险:

- 地缘政治和关税不确定性:中美贸易摩擦及可能的关税政策变化可能影响公司海外业务。

- 生物医药行业投融资不及预期:若全球投融资环境持续低迷,Biotech客户研发支出收缩,将拖累公司新签订单和收入增长。

- 行业竞争格局加剧:CXO行业竞争激烈,价格战及技术迭代可能压缩公司盈利空间。

总结

康龙化成2025年第三季度业绩展现了核心业务的强劲韧性与增长潜力。实验室服务和CMC两大板块新签订单增速亮眼,推动公司上调全年收入指引至12-16%,体现出管理层对后续发展的信心。毛利率改善、海外客户尤其是欧洲客户收入快速增长,表明公司全球化布局成效显著。同时,拟收购佰翱得的战略举措,为公司注入了结构生物学和冷冻电镜等稀缺能力,有助于强化其在CXO行业的一体化竞争优势,并打开新的增长空间。展望未来,随着美联储降息周期开启、生物医药投融资环境逐步回暖,公司以Biotech为主的客户结构有望从中受益,业绩有望实现边际加速。风险层面,地缘政治、投融资波动及行业竞争仍需持续关注。整体而言,康龙化成在行业调整期保持稳健增长,并通过外延并购巩固技术壁垒,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用