中心思想

业绩增长逐季加速,功能药效与海外市场双轮驱动

2025年前三季度,药康生物实现营业收入5.76亿元(同比+12.92%),归母净利润1.10亿元(同比+11.90%),扣非净利润0.93亿元(同比+29.21%)。从单季度看,Q3营收2.01亿元(同比+18.56%),扣非净利润0.30亿元(同比+75.92%),呈现显著的逐季度加速趋势。这一增长主要得益于功能药效业务的高成长性(2025H1营收同比+23.69%,新签订单同比+40%以上)以及海外市场的快速恢复(Q3海外收入同比+63.97%)。公司作为动物模型龙头,凭借模型优势向功能药效延伸,叠加海外需求回暖,业绩具备进一步加速潜力。

全人源抗体平台战略布局,打造未来增长引擎

公司于2023年成立全资子公司纽迈生物,依托自主知识产权的全人源抗体转基因模型,已构建NeoMab-IgG、NeoMab-CLC及NeoMab-HC全系列模型,并完成抗体筛选平台搭建,实现“模型—抗体发现—服务”全流程打通。截至2025H1,纽迈生物已为多家国内外药企提供全人源抗体发现服务,并自主立项覆盖肿瘤、自免、神经及代谢领域等多个创新靶点,部分项目已进入体内评估阶段,预计2025年内获得PCC分子。全人源抗体平台作为行业稀缺资源,有望成为公司未来重要增长引擎。

主要内容

一、2025年三季度业绩表现:逐季度加速增长

业绩数据概览

- 2025年前三季度:营收5.76亿元(同比+12.92%),归母净利润1.10亿元(同比+11.90%),扣非净利润0.93亿元(同比+29.21%)。

- 2025Q3单季度:营收2.01亿元(同比+18.56%),归母净利润0.39亿元(同比+78.25%),扣非净利润0.30亿元(同比+75.92%)。

- 逐季度趋势:营收同比增速从Q1的8.76%提升至Q3的18.56%;扣非净利润同比增速从Q1的9.80%跃升至Q3的75.92%。

增长驱动力

- 功能药效业务:2025H1实现营收8,793万元(同比+23.69%),新签订单同比增长超40%,Q3签单延续上半年高增长,成为拉动业绩的主要业务。

- 海外市场:2025年前三季度海外收入1.07亿元(同比+23.62%),其中Q3单季度海外收入0.39亿元(同比+63.97%),海外恢复趋势强劲。

- 国内市场复苏预期下,公司业绩存在进一步加速潜力。

二、全人源抗体平台业务培育进展

纽迈生物平台建设

- 截至2025H1,已完成全人源抗体小鼠全面验证,推出NeoMab-IgG(标准)、NeoMab-CLC(共轻链)、NeoMab-HC(单重链)全系列模型。

- 搭建抗体筛选平台,打通从模型到抗体发现再到服务的全流程,已实现高质量交付。

创新靶点研发与对外授权

- 自主立项涵盖肿瘤、自身免疫、神经、代谢等领域的创新靶点抗体研发,部分项目已推进至体内评估阶段,预计2025年内获得PCC分子。

- 部分预研项目已成功授权给海外药企,验证平台技术实力与商业价值。

- 全人源抗体平台作为稀缺资源,有望成为公司未来重要增长引擎。

三、盈利预测与风险提示

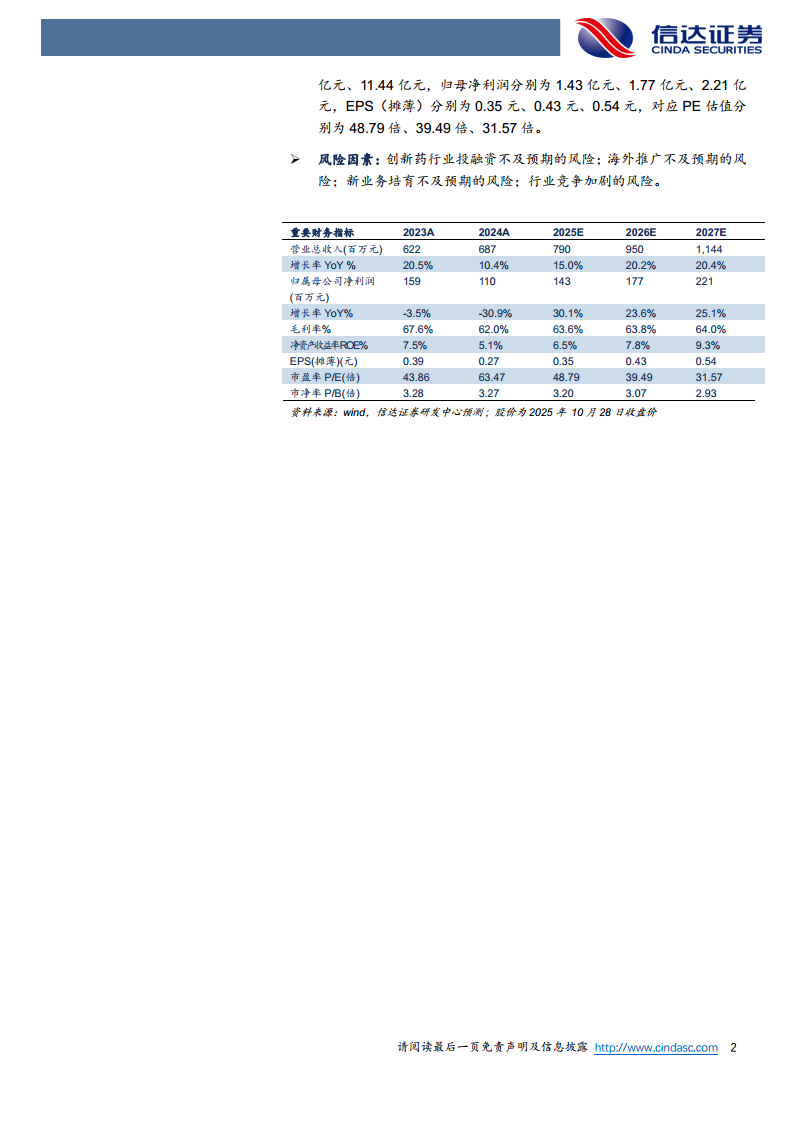

盈利预测

- 预计2025-2027年营收分别为7.90亿元、9.50亿元、11.44亿元,同比增速15.0%、20.2%、20.4%。

- 预计归母净利润分别为1.43亿元、1.77亿元、2.21亿元,同比增速30.1%、23.6%、25.1%。

- 对应EPS(摊薄)分别为0.35元、0.43元、0.54元,PE估值分别为48.79倍、39.49倍、31.57倍。

风险因素

- 创新药行业投融资不及预期,可能影响客户需求。

- 海外市场推广不及预期,拖累业绩增速。

- 新业务(如纽迈生物)培育不及预期。

- 行业竞争加剧,挤压盈利空间。

四、财务数据与估值指标

关键财务数据(2023-2027E)

- 营业收入:2023年6.22亿元 → 2027年11.44亿元(CAGR约16.5%)。

- 毛利率:2023年67.6%,2024年62.0%,2025E回升至63.6%,2027E升至64.0%。

- 净资产收益率(ROE):2023年7.5%,2024年5.1%,2025E升至6.5%,2027E升至9.3%。

- 市盈率(PE):2025E 48.79倍,2026E 39.49倍,2027E 31.57倍,估值逐年消化。

总结

业绩加速与平台培育共筑成长逻辑

药康生物2025年前三季度业绩呈现明显的逐季加速态势,扣非净利润增速从Q1的9.80%提升至Q3的75.92%,核心驱动力来自功能药效业务的高增(2025H1同比+23.69%)及海外市场的强劲恢复(Q3海外收入同比+63.97%)。公司作为动物模型龙头,向功能药效延伸的战略已获验证,且国内市场复苏有望进一步助推业绩。

全人源抗体平台打开新成长空间

子公司纽迈生物在2025年内已完成全系列全人源抗体模型验证和平台搭建,自主靶点研发管线推进顺利,部分预研项目已实现海外授权。全人源抗体平台作为行业稀缺资源,预计将成为公司中长期增长的重要引擎,叠加已有业务的稳健增长,公司未来业绩弹性可期。

盈利预测与风险需动态跟踪

根据信达证券预测,公司2025-2027年营收及利润将保持20%以上增速,但需警惕创新药融资环境、海外推广节奏、新业务培育进度及行业竞争等潜在风险。整体看,公司具备细分领域龙头地位和新兴增长极,估值水平随盈利增长逐步消化,中长期发展确定性较高。

微信扫一扫-立即使用

微信扫一扫-立即使用