中心思想

差异化ADC+IO战略驱动公司价值提升

本研究报告的核心观点是:乐普生物作为国内领先的内资创新药企,已在ADC联合肿瘤免疫(IO)领域构建起差异化竞争壁垒。公司核心产品MRG003(EGFR靶向ADC)即将在国内获批上市,有望实现快速放量;同时,公司多条管线具备海外BD预期,包括MRG007已实现对外授权许可。研究基于对公司产品管线的深度分析、全球及中国肿瘤免疫与ADC市场的高速增长趋势,以及公司财务数据的预测,首次覆盖给予“优于大市”评级并设定目标价10.38港元。主要支撑依据如下:

- 产品获批里程碑临近:MRG003单药用于R/M NPC于2025年3月提交NDA,近期有望获批;MRG003联合PD-1已被纳入突破性治疗品种,联合疗法II期数据优异(ORR 66.7%)。

- ADC管线布局领先:根据医药魔方数据,截至2025年5月,公司ADC平均研发阶段在中国企业中最为领先,MRG003在其赛道产品中排名第一。

- 商业化收入快速增长:PD-1销售收入2024年较2023年翻3倍(达3亿元),海外BD及CDMO服务已贡献营收,2025H1首次实现盈利。

- 市场前景广阔:全球ADC市场预计2030年达662亿美元(2023-2030 CAGR 30.3%),中国ADC市场2023-2028年CAGR达72.6%;溶瘤病毒市场2030年预计达338.3亿元。

主要内容

1. 创新型生物制药企业,布局ADC+IO肿瘤免疫治疗

二级目录:1.1 通过收购、许可引进及合营快速扩展产品管线;1.2 股权结构集中,管理层经验丰富;1.3 以IO为基石,ADC与溶瘤病毒齐头并进;1.4 PD-1销售收入增长迅速,海外BD和CDMO服务实现营收

公司成立于2018年,通过收购泰州翰中、泰州奥科、上海美雅珂等及许可引进CG0070,构建起PD-1、ADC、溶瘤病毒三大管线。2022年港股上市,2024年营收3.68亿元(同比+63%)。创始人蒲忠杰控制权38.5%,管理层经验丰富。PD-1普特利单抗2024年销售额3亿元(同比翻3倍),海外BD(CMG901、MRG007)及CDMO服务贡献显著营收,2025H1首次实现经营净现金流转正。

2. 肿瘤免疫治疗需求旺盛,PD-1成功商业化

二级目录:2.1 全球及中国癌症免疫疗法市场规模2025-2030年CAGR预计分别达16.3%及25.1%;2.2 公司2024年PD-1销售收入较2023年同期翻3倍

全球及中国癌症免疫疗法市场持续高增长,中国PD-1/PD-L1单抗市场2025年预计达519亿元,2030年达582亿元。公司PD-1产品普特利单抗自2022年上市后快速放量,2024年销售收入3亿元,较2023年增长约200%。截至2025年6月已覆盖中国28个省份118个城市,商业化能力持续增强。

3. ADC市场增长强劲,公司管线布局领先

二级目录:3.1 全球ADC市场规模预计2030年达662亿美元,中国2023-2028年CAGR预计达72.6%;3.2 ADC管线领先布局,IO+ADC取得积极成果;3.3 MRG003单药正在接受NDA审评,与PD-1联用已纳入优先审评;3.4 MRG004A启动III期临床,已被纳入突破性治疗品种;3.5 MRG006A临床前数据良好,已获中美IND批准;3.6 MRG002单药及与PD-1联用均已进入III期临床;3.7 MRG007海外BD实现营收,已获IND批准;3.8 CMG901临床疗效和安全性良好;3.9 MRG001已完成Ib期研究

全球ADC市场高速增长(2023年104亿美元→2030年662亿美元),中国ADC市场2023-2028年CAGR高达72.6%。公司ADC管线平均研发阶段居中国领先地位。核心产品MRG003(EGFR-ADC)NDA审评中,单药IIb期关键临床ORR 30.2%(化疗组11.5%),mPFS 5.82个月(化疗2.83个月),与PD-1联用ORR达66.7%,已纳入突破性治疗。MRG004A(TF-ADC)启动III期临床,胰腺癌TF高表达亚组ORR达80%。MRG007(CDH17-ADC)实现海外BD,首付款+里程碑最高12亿美元。其他管线如MRG002(HER2-ADC)、CMG901(CLDN18.2-ADC)等均处于临床后期或关键阶段。

4. 溶瘤病毒差异化布局,与ADC齐头并进

二级目录:4.1 中国溶瘤病毒治疗市场规模2021-2025年CAGR达327.4%,预计2030年达338.3亿元;4.2 CG0070有望治疗BCG无应答型NMIBC患者

溶瘤病毒市场爆发式增长,2021-2025年CAGR达327.4%。公司产品CG0070(经CG Oncology许可引进)治疗BCG无应答NMIBC的III期BOND-003研究显示CR率75.5%,中位DOR达27.9个月,安全性优异。已在中国完成I期临床,2025年1月获CDE突破性治疗认定,关键桥接临床试验方案已沟通完成。

5. 盈利预测

二级目录:5.1 盈利预测;5.2 相对估值

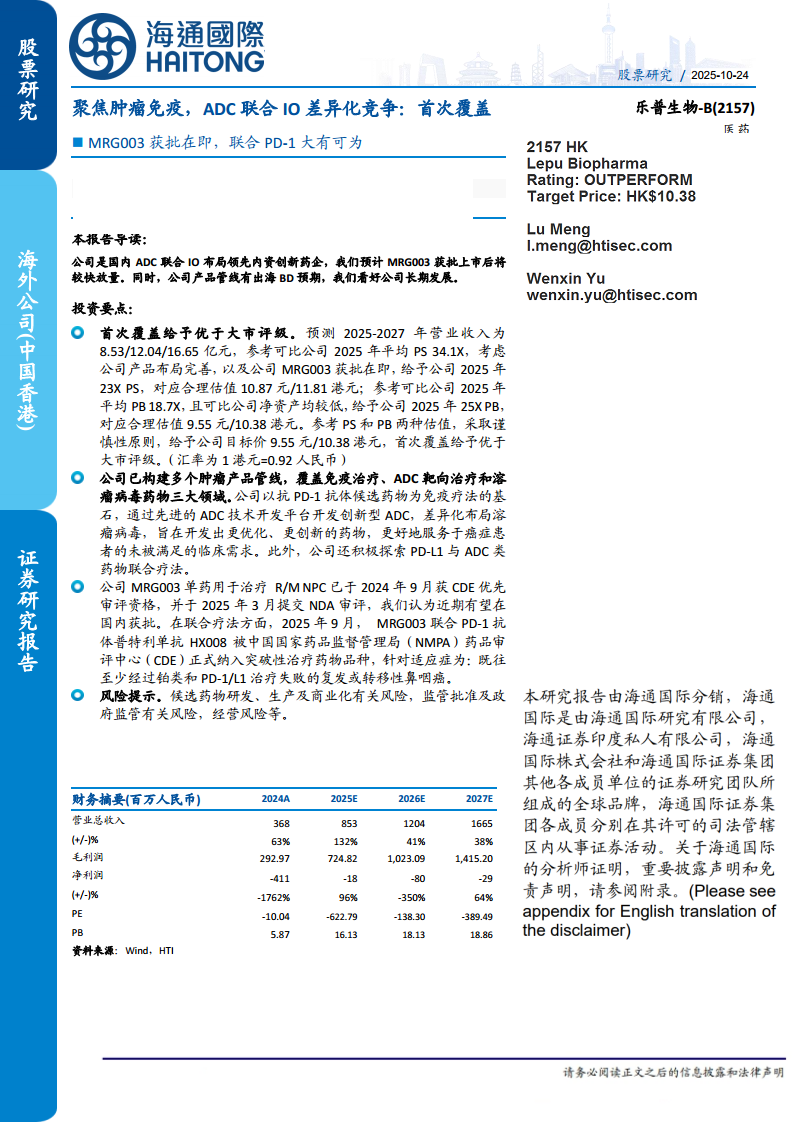

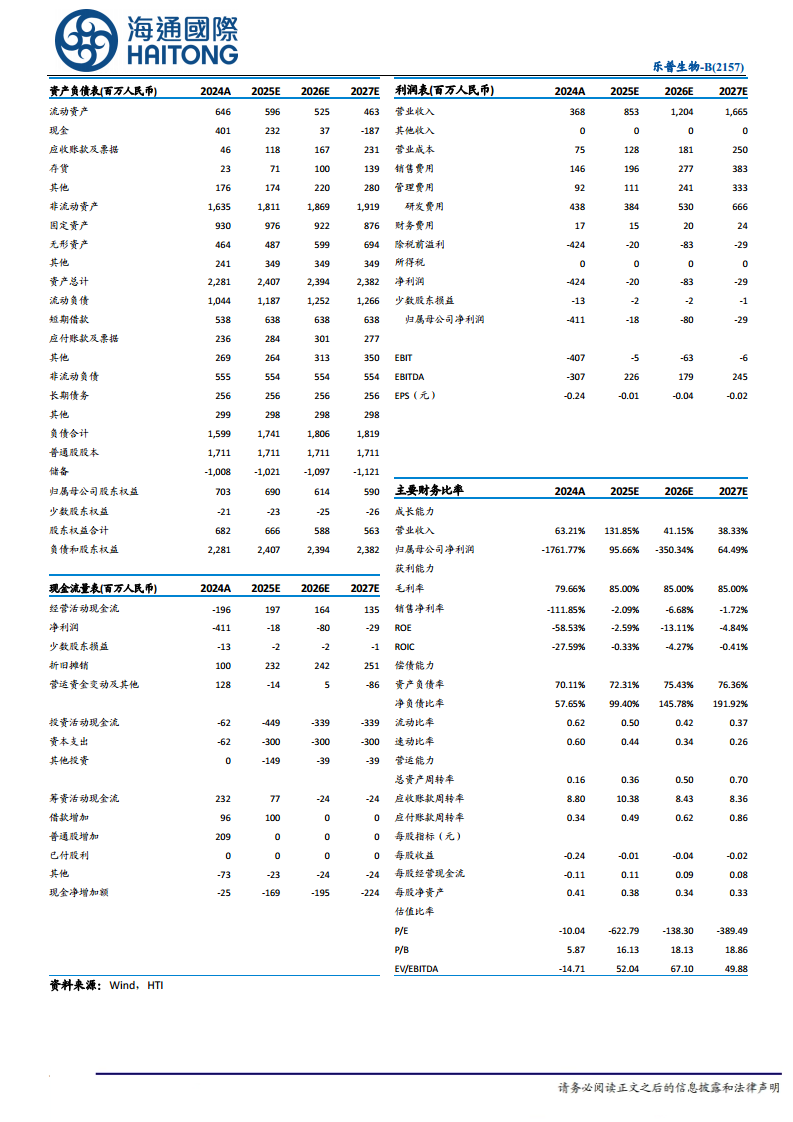

预测2025-2027年营业收入8.53/12.04/16.65亿元,归母净利润-0.18/-0.80/-0.29亿元。收入增长主要来自PD-1持续放量、MRG003获批上市(预计2026-2027年贡献4.9/8.5亿元)、以及海外BD里程碑付款确认。采用PS与PB估值,可比公司2025年平均PS 34.1X、平均PB 18.7X,给予公司2025年23X PS(对应10.87元/11.81港元)或25X PB(对应9.55元/10.38港元),采取谨慎性原则,目标价9.55元/10.38港元,首次覆盖“优于大市”。

6. 风险提示

二级目录:6.1 候选药物研发、生产及商业化有关风险;6.2 监管批准及政府监管有关风险;6.3 经营风险

主要风险包括:临床开发失败或延迟、监管审批不及预期、行业竞争加剧、第三方生产依赖、持续净现金流需额外融资、客户信贷风险等。

总结

本研究报告系统分析了乐普生物在肿瘤免疫及ADC领域的核心竞争力,核心结论如下:

- 公司定位明确:作为国内ADC+IO联合疗法布局领先的企业,已构建覆盖PD-1、ADC、溶瘤病毒的三大差异化产品管线,且ADC平均研发阶段居中国本土企业首位。

- 核心产品临近商业化:MRG003单药预计近期获批,联合PD-1已获突破性治疗认定,临床数据显示出显著优于化疗的疗效(ORR 30.2% vs 11.5%,mPFS 5.82 vs 2.83个月),市场空间巨大。

- 商业化与BD双轮驱动:PD-1销售收入已实现快速增长(2024年3亿元,同比+200%),海外BD通过CMG901(与阿斯利康合作)和MRG007(与ArriVent合作)已贡献显著首付款及未来里程碑收入潜力,CDMO服务亦创造稳定现金流。

- 市场前景强劲:全球ADC市场2030年预计达662亿美元,中国溶瘤病毒市场2030年预计达338.3亿元,公司管线所处赛道均处于高景气度增长阶段。

- 财务预测:预计2025-2027年营收复合增长率超过30%,随着MRG003上市放量及后续管线推进,亏损逐步收窄。参考PS和PB两种估值,给予目标价10.38港元(2025年23X PS),首次覆盖评级“优于大市”。

微信扫一扫-立即使用

微信扫一扫-立即使用