中心思想

业绩承压主因人工晶体与隐形眼镜业务受挫

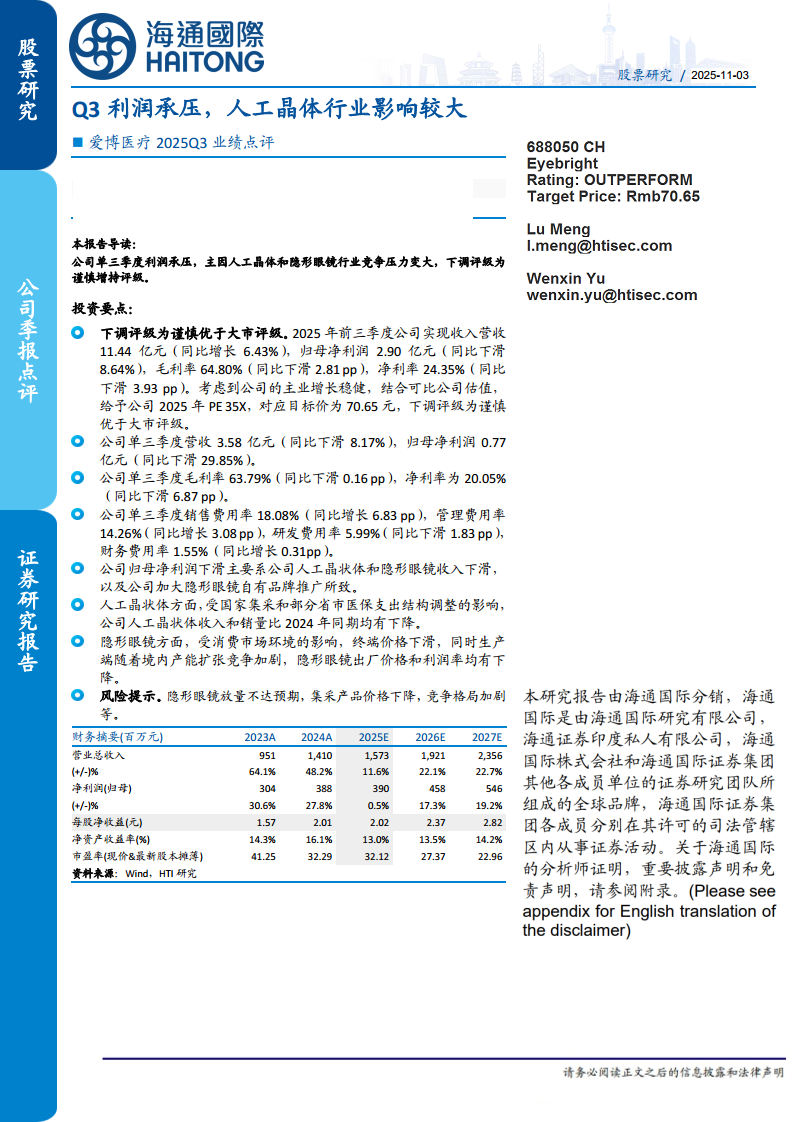

爱博医疗2025年单三季度利润显著下滑,归母净利润同比下滑29.85%,主要源于人工晶状体受国家集采及部分省市医保支出结构调整影响,收入与销量同比下降;同时,隐形眼镜因消费市场环境趋弱、终端价格下滑及境内产能扩张加剧竞争,出厂价格和利润率双双下压。

行业竞争加剧与政策压力双重挤压盈利空间

人工晶体和隐形眼镜两大核心业务均面临竞争加剧的困境,叠加公司加大自有品牌隐形眼镜推广导致销售费用率大幅提升6.83个百分点,使得净利率同比下滑6.87个百分点至20.05%。基于此,报告下调评级至谨慎增持,并给予2025年35倍PE的目标估值70.65元。

主要内容

财务表现:营收利润双降,盈利能力下滑

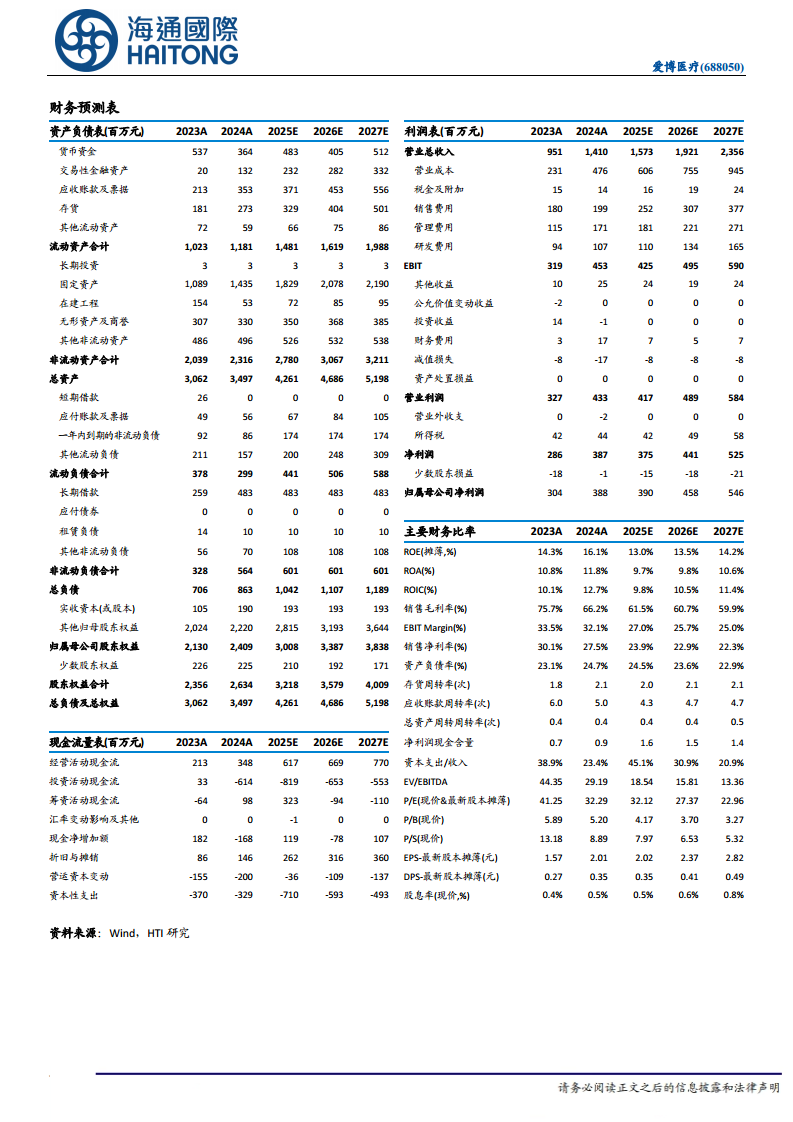

- 前三季度概览:2025年前三季度营收11.44亿元(同比+6.43%),归母净利润2.90亿元(同比-8.64%),毛利率64.80%(同比-2.81pp),净利率24.35%(同比-3.93pp)。

- 单三季度数据:营收3.58亿元(同比-8.17%),归母净利润0.77亿元(同比-29.85%);毛利率63.79%(同比-0.16pp),净利率20.05%(同比-6.87pp)。

- 费用率变化:销售费用率18.08%(同比+6.83pp),管理费用率14.26%(同比+3.08pp),研发费用率5.99%(同比-1.83pp),财务费用率1.55%(同比+0.31pp)。销售费用大幅提升主要系隐形眼镜自有品牌推广投入增加。

人工晶状体业务:集采与医保调整导致销量收入下降

受国家集采政策持续推进及部分省市医保支出结构调整影响,公司人工晶状体产品在2025年第三季度收入及销量均低于2024年同期,成为利润下滑的重要拖累项。

隐形眼镜业务:消费环境趋弱与产能扩张加剧价格竞争

终端消费市场环境走弱,叠加国内产能快速扩张导致供给端竞争激化,隐形眼镜出厂价和利润率均出现明显下降。尽管公司加大自有品牌推广力度,但收入端仍承压,出厂价下行短期难以扭转。

风险提示与估值调整

- 主要风险:隐形眼镜放量不达预期、集采产品价格继续下降、竞争格局进一步恶化。

- 评级与目标价:下调至“谨慎增持”,基于可比公司2025年PE均值28倍,给予35倍PE,对应目标价70.65元。

- 可比公司估值:爱尔眼科2025年PE约29.4倍,欧普康视约26.6倍,行业平均28.0倍,爱博医疗当前估值32倍略高于同行,但考虑到其龙头地位,给予一定溢价。

总结

爱博医疗2025年Q3业绩受双重压力显著承压:一方面,人工晶体受集采及医保支付结构调整,收入销量双降;另一方面,隐形眼镜因消费疲软及产能扩张竞争加剧,价格与利润率走低。公司单三季度净利同比下滑近30%,销售费用大幅提升进一步侵蚀利润。报告下调评级至谨慎增持,并提示需关注集采深化、竞争加剧及隐形眼镜放量不及预期的风险。中长期来看,公司仍需依赖人工晶体集采后份额提升及隐形眼镜高端化转型来修复盈利能力。

微信扫一扫-立即使用

微信扫一扫-立即使用