中心思想

单三季度业绩超预期增长,盈利能力边际改善明显

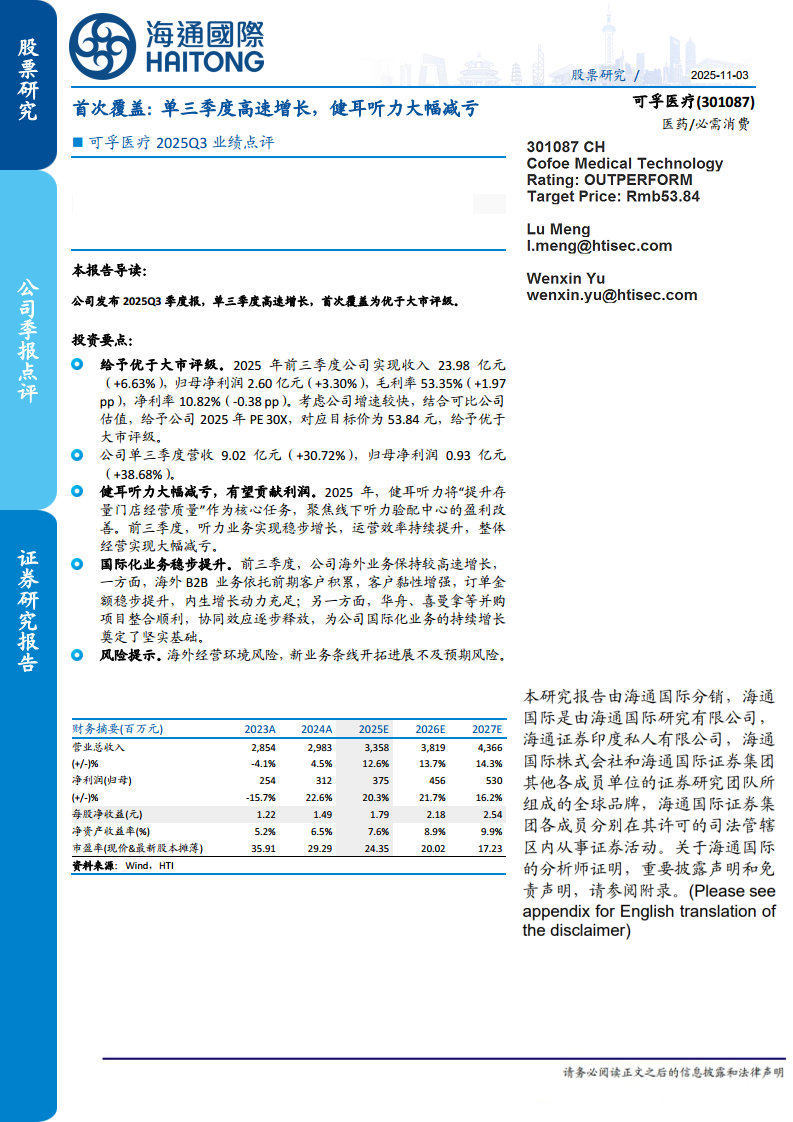

可孚医疗2025年三季度业绩强劲反弹,单季度营收同比增长30.72%至9.02亿元,归母净利润同比增长38.68%至0.93亿元,显著扭转了前三季度整体增速偏低的局面(前三季度营收+6.63%,归母净利润+3.30%)。毛利率同比提升1.97个百分点至53.35%,净利率虽因费用扩张略有下滑但仍维持10.82%的稳健水平。

核心业务减亏与国际化拓展双轮驱动,首次覆盖给予优于大市评级

健耳听力业务通过提升存量门店经营质量实现大幅减亏,有望在未来贡献正向利润;海外业务依托B2B客户黏性增强及并购项目整合顺利,保持较高增速。基于公司成长性及可比公司估值(2025年平均PE约23倍),给予2025年30倍PE,对应目标价53.84元,首次覆盖评级为优于大市。

主要内容

业绩点评:单三季度高速增长,核心业务板块改善显著

公司2025前三季度实现营业收入23.98亿元(+6.63%),归母净利润2.60亿元(+3.30%),毛利率53.35%(+1.97pp),净利率10.82%(-0.38pp)。单三季度营收9.02亿元(+30.72%),归母净利润0.93亿元(+38.68%),增速明显加快。健耳听力将“提升存量门店经营质量”作为核心任务,前三季度听力业务运营效率持续提升,整体经营实现大幅减亏。国际化业务方面,海外B2B业务客户黏性增强,订单稳步提升;并购项目(华舟、喜曼拿)整合顺利,协同效应逐步释放。

财务预测与估值:业绩稳健增长,估值具备安全边际

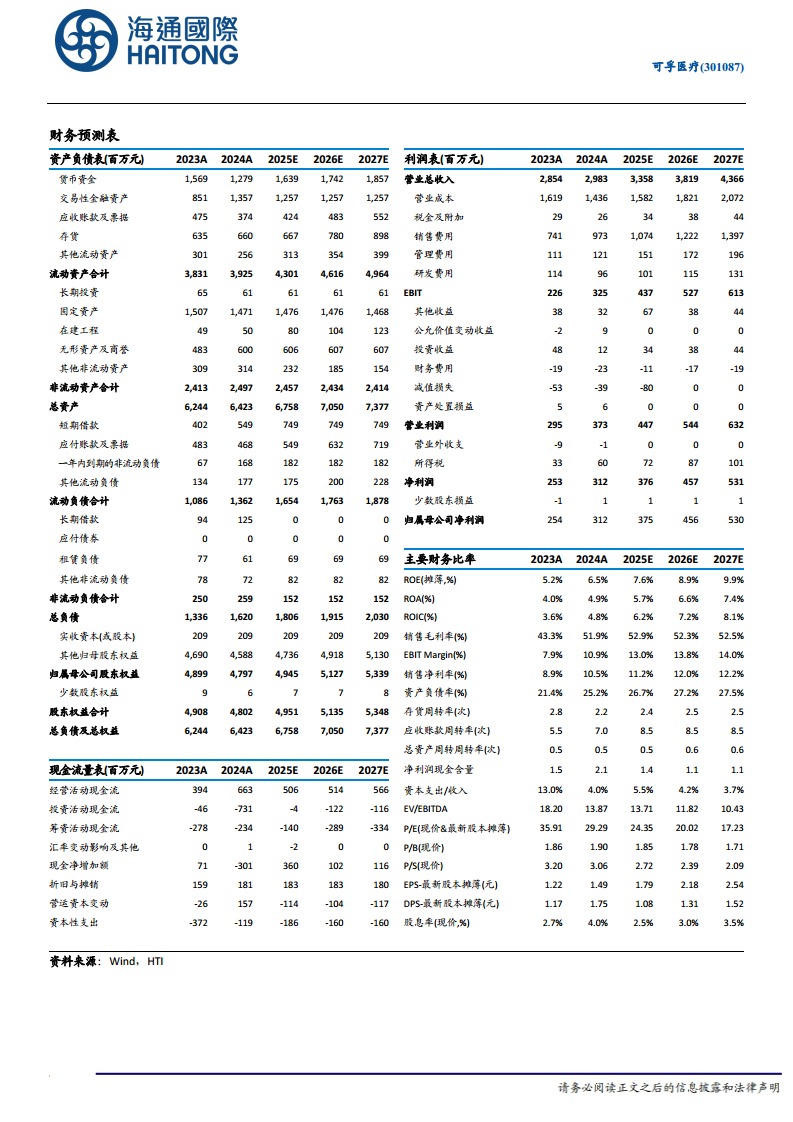

根据财务预测表,2025-2027E营业总收入分别为33.58亿元、38.19亿元、43.66亿元,同比增速为12.6%、13.7%、14.3%;归母净利润分别为3.75亿元、4.56亿元、5.30亿元,同比增速为20.3%、21.7%、16.2%。EPS分别为1.79元、2.18元、2.54元。可比公司(三诺生物、鱼跃医疗)2025年平均PE为22.9倍,考虑公司增速较快,给予2025年30倍PE,目标价53.84元,对应2025年PE为24.35倍,当前价位具备一定安全边际。

公司概况与风险提示:家用医疗器械龙头,关注海外及新业务风险

公司为国内大型综合性家用医疗器械企业,覆盖健康监测、康复辅具、呼吸支持、中医理疗、医疗护理五大领域,积累良好市场口碑。前十大股东合计持股68.8%,股权结构集中。风险提示主要包括海外经营环境风险(如地缘政治、汇率波动等)以及新业务条线开拓进展不及预期的风险。

总结

三季度业绩加速改善,健耳听力减亏是核心看点

可孚医疗2025Q3单季度营收及利润均实现近40%的同比增长,远超市场预期。健耳听力业务通过精细化运营实现大幅减亏,成为未来利润增长的重要支点;国际化业务的高增速则为公司打开了第二成长曲线。财务预测显示未来三年净利润复合增速约20%,成长性较为确定。

投资评级与风险平衡:短期高增长确立,但需关注外部不确定性

首次覆盖给予优于大市评级,基于30倍PE估值合理,隐含约20%的上行空间。主要风险在于海外经营环境的不确定性以及新业务(如其他听力相关产品、海外市场拓展)的实际进展可能低于预期。公司需在保持国内市场份额的同时,有效管理海外风险,以实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用