中心思想

经营拐点确立,国际化战略驱动增长

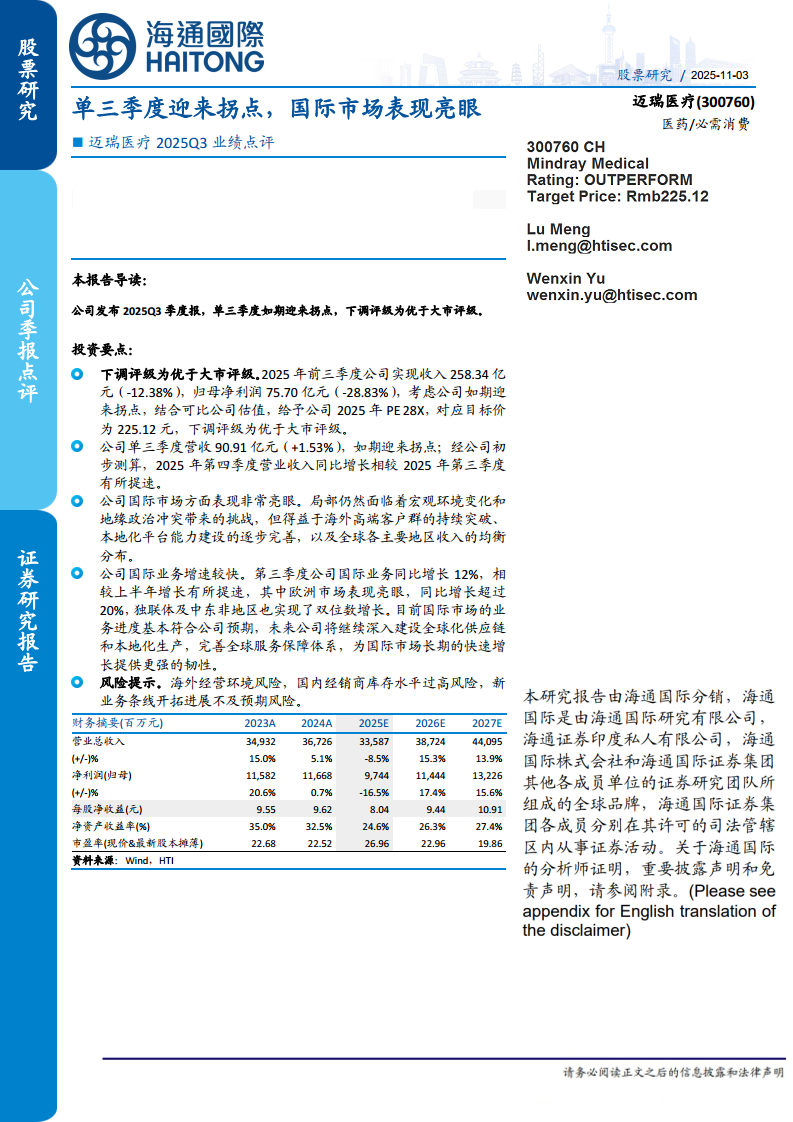

迈瑞医疗在2025年第三季度实现营业收入90.91亿元(同比增长1.53%),标志着单季度业绩迎来拐点,扭转了前三季度整体营收同比下降12.38%的颓势。尽管前三季度归母净利润同比下降28.83%至75.70亿元,但单季度回暖趋势明确,且公司初步测算第四季度营收增速有望进一步提升。国际业务表现尤为突出,第三季度同比增长12%,其中欧洲市场同比增长超过20%,独联体及中东非地区也实现双位数增长,成为公司未来增长的核心引擎。

评级下调背后的价值重估

基于业绩拐点确立和可比公司估值(2025年PE 28X),公司目标价调整为225.12元,评级由更高等级下调为“优于大市”。这一调整并非基本面恶化,而是反映公司短期承压后进入修复通道,同时海外高端客户群突破、本地化平台建设及全球化供应链布局为中长期增长提供支撑。财务预测显示,2025-2027年归母净利润预期分别为97.44亿元、114.44亿元、132.26亿元,对应2025-2027年PE分别为26.96倍、22.96倍、19.86倍,估值具备吸引力。

主要内容

投资要点:单三季度拐点与业绩修复路径

- 单三季度营收同比转正:2025年Q3实现营收90.91亿元(+1.53%),相较上半年-18.5%的同比降幅显著改善,拐点如期出现。公司初步测算Q4营收增速将较Q3进一步提速,表明国内政策调整及渠道去库存效果显现。

- 前三季度累计利润承压但趋势向好:前三季度归母净利润75.70亿元(-28.83%),主要受上半年基数效应及国内经销商库存调整影响。随着Q3拐点确认,利润端有望在Q4及2026年进入修复周期。

- 评级与目标价调整:下调至“优于大市”,目标价225.12元(基于2025年PE 28X),隐含当前股价约16%上行空间。对比可比公司联影医疗(2025E PE 60X)、爱尔眼科(2025E PE 29X),公司估值处于行业中低水平,安全边际较高。

国际业务:全球布局加速,欧洲及新兴市场贡献增量

- 国际市场增速超预期:第三季度国际业务同比增长12%,较上半年增速有所提升。欧洲市场表现亮眼(同比+20%以上),独联体及中东非地区实现双位数增长。海外高端客户群持续突破,本地化平台及供应链建设逐步完善。

- 全球化战略对冲区域风险:尽管面临宏观环境变化和地缘政治冲突挑战,但公司通过全球各主要地区收入均衡分布(避免过度依赖单一市场),以及本地化生产(如海外工厂)和服务保障体系,增强了抗风险能力。当前国际业务进度符合全年预期。

财务预测与估值:短期承压,中长期修复明确

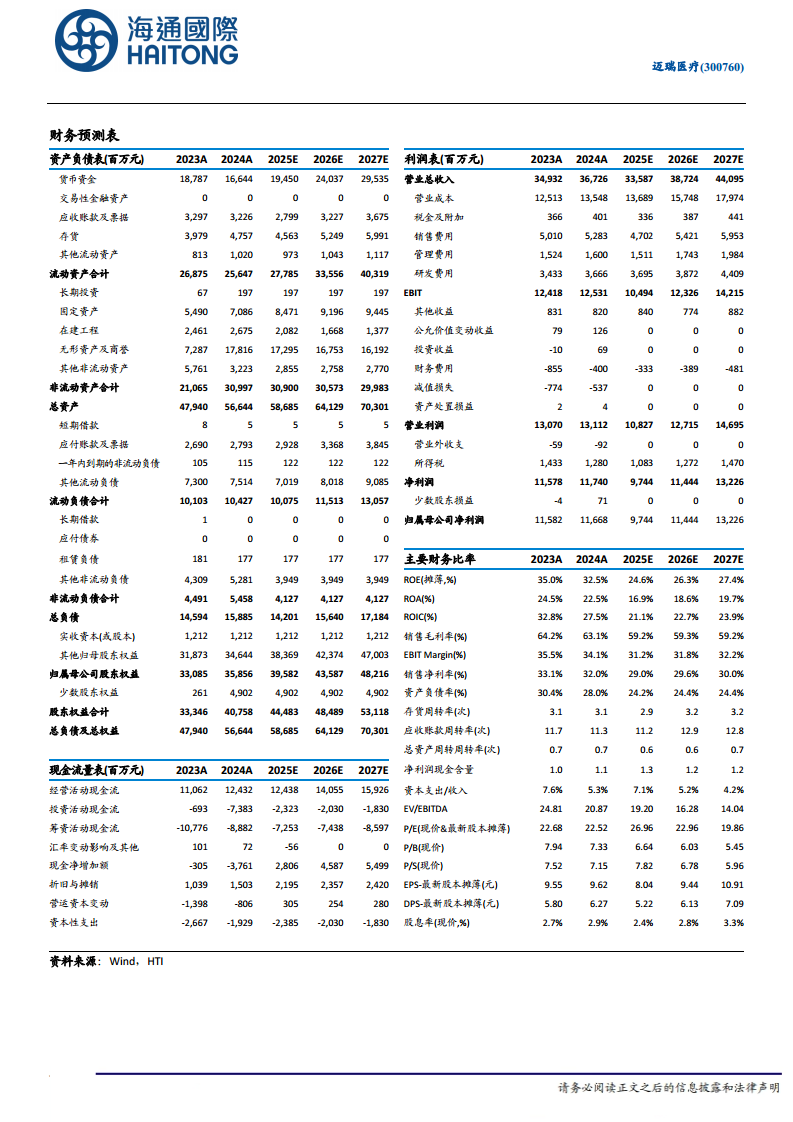

- 营收与利润预测:2025年预计营收335.87亿元(同比-8.5%),归母净利润97.44亿元(-16.5%);2026-2027年营收预期分别为387.24亿元(+15.3%)和440.95亿元(+13.9%),归母净利润分别为114.44亿元(+17.4%)和132.26亿元(+15.6%),反映拐点后双位数增长回归。

- 财务质量指标:2025年净资产收益率(ROE)预计24.6%(2024年32.5%),短期下滑但2026-2027年回升至26.3%-27.4%;经营现金流/净利润预计保持1.3倍以上,现金循环健康。资产负债表维持低杠杆(资产负债率24.2%),货币资金充裕(2025E 194.5亿元)。

风险提示:需关注三大潜在压力

- 海外经营环境风险:宏观政策变化、贸易摩擦及地缘政治冲突可能影响国际业务拓展速度。

- 国内经销商库存水平过高:若国内库存消化慢于预期,可能拖累2026年收入增长。

- 新业务条线开拓进展不及预期:生命信息与支持、体外诊断、医学影像等新领域突破速度若低于规划,将影响长期成长性。

总结

迈瑞医疗2025年第三季度业绩拐点确认,单季度营收同比转正至+1.53%,且第四季度预计进一步提速。尽管前三季度因上半年基数效应和渠道调整导致利润下滑,但国际业务成为核心亮点——第三季度国际市场同比增长12%,欧洲市场增速超20%,独联体及中东非地区实现双位数增长,海外高端客户群突破和本地化供应链建设为中长期增长筑牢基础。基于拐点确立及可比估值,评级下调为“优于大市”(目标价225.12元,对应2025年PE 28X)。财务预测显示2025年全年营收335.87亿元(-8.5%),归母净利润97.44亿元(-16.5%),但2026-2027年将恢复至15%左右的增长。主要风险包括海外经营环境、国内库存水平及新业务进展。总体看,公司短期压力释放后进入修复通道,国际化和全球化布局提供确定性成长逻辑。

微信扫一扫-立即使用

微信扫一扫-立即使用