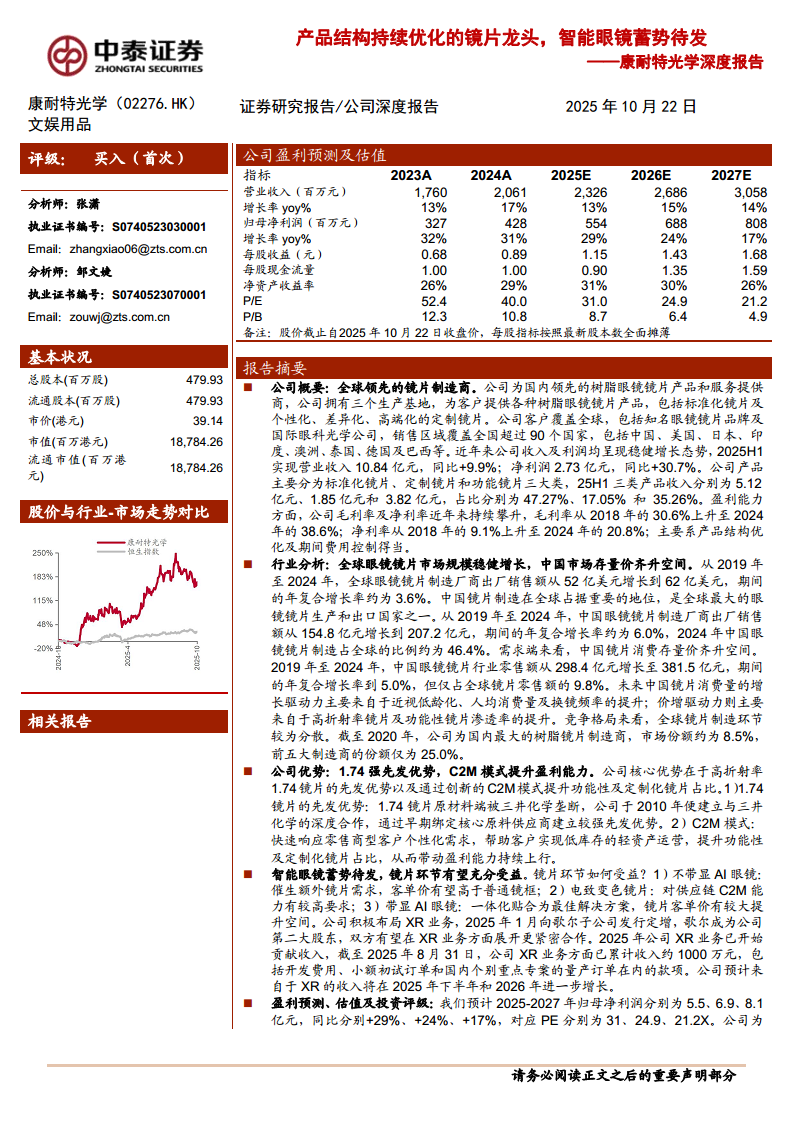

中心思想

产品结构优化驱动盈利持续攀升,智能眼镜布局打开第二增长曲线

- 康耐特光学作为全球领先的树脂镜片制造商,凭借1.74高折射率镜片的先发优势和创新C2M模式,持续优化产品结构,推动毛利率和净利率自2018年以来分别从30.6%和9.1%提升至2024年的38.6%和20.8%,盈利能力显著增强。

- 智能眼镜(XR)市场进入高速增长阶段,不带显AI眼镜催生额外镜片需求,电致变色镜片对C2M能力要求高,带显AI眼镜的一体化贴合方案有望显著提升镜片客单价;公司获歌尔股份战略入股,XR业务已开始贡献收入,预计2025-2026年进一步增长,有望成为未来核心增长极。

镜片行业量价齐升空间明确,竞争格局分散赋予龙头整合机遇

- 全球镜片市场稳健增长(2019-2024年CAGR约3.6%),中国制造占全球46.4%,但零售额仅占全球9.8%;量增驱动来自近视低龄化、人均消费量和换镜频率提升,价增驱动来自高折射率镜片(1.74渗透率仅0.5%)和功能性镜片渗透率提升,结构升级空间大。

- 镜片制造格局分散,2020年国内前五大制造商份额仅25%,公司作为最大树脂镜片制造商市占率约8.5%,凭借技术壁垒和规模优势,集中度提升逻辑清晰。

主要内容

公司概况:全球领先的镜片制造商

基本情况:专注镜片制造三十年,客户遍及全球

- 公司前身旗天科技于1996年创立,专注树脂镜片制造,销售覆盖全球超90个国家。

- 产品分标准化镜片、定制镜片、功能镜片三类,2025H1收入占比分别为47.27%、17.05%、35.26%,定制及功能镜片占比持续提升。

管理层及股权结构:股权集中,歌尔战略入股

- 创始人费铮翔持股44.33%,拥有近30年行业经验;2025年1月歌尔股份子公司战略入股20.03%,成为第二大股东,强化XR业务协同。

财务分析:业绩稳健增长,盈利能力持续攀升

- 2025H1营收10.84亿元(+9.9%),净利润2.73亿元(+30.7%);毛利率从2018年30.6%升至2024年38.6%,净利率从9.1%升至20.8%,得益于产品结构优化和费用率下降。

镜片行业:进入稳定增长阶段,产品结构及集中度存较大提升空间

产业概况:树脂镜片为光学镜片主流材料

- 树脂镜片占比超70%,产业链包括上游原材料(三井化学垄断高折射率单体)、中游制造商、下游零售终端。

市场规模:全球市场稳健增长,结构升级空间大

- 全球镜片出厂销售额从2019年52亿美元增至2024年62亿美元(CAGR 3.6%),预计2029年达82亿美元(CAGR 5.8%)。

- 中国镜片出厂销售额从154.8亿元增至207.2亿元(CAGR 6.0%),零售额从298.4亿元增至381.5亿元;量价齐升驱动力明确:近视低龄化、换镜频率提升、高折射率及功能性镜片渗透率提升。

- 2024年高折射率镜片占比低(1.67占13.6%,1.74仅0.5%),渗透空间大。

竞争格局:制造环节格局分散,集中度有较高提升空间

- 2020年公司为国内最大树脂镜片制造商,市占率8.5%;前五大制造商份额仅25.0%,全球市占率从2020年3.5%提升至2024年4.6%,集中度提升趋势明确。

公司优势:1.74强先发优势,C2M模式提升盈利能力

绑定核心原料供应商,1.74镜片先发优势明显

- 三井化学垄断1.74单体供应市场(占中国99.9%),公司自2010年深度合作,2024年为三井化学1.74系列产品国内唯一客户,形成原材料采购壁垒。

- 1.74镜片厚度薄、重量轻(较1.50薄40%),光学性能优异(高折射率、高阿贝数、低内应力),国内仅4家企业可生产,公司先发优势突出。

C2M模式提升定制化占比,结构优化提升单价及毛利率

- C2M模式针对零售商客户,提供24小时加工、48-72小时全球交付的一站式服务,帮助客户实现轻资产运营。

- 2025H1定制镜片毛利率达61.9%,显著高于标准化镜片(33.6%)和功能镜片(40.6%);定制及功能镜片合计占比达52.3%,驱动整体盈利能力提升。

三大生产基地协同,海外布局持续完善

- 江苏、上海、日本三大基地分别侧重不同折射率产品和定制化生产;2025年投资Asahi自动化车房产线,增强供应链韧性。

- 泰国基地(收购2.8万+3.5万平米)将建设高端折射率镜片及XR镜片产线,完善海外布局。

智能眼镜蓄势待发,镜片环节有望充分受益

智能眼镜进入高增放量阶段

- 2025Q1全球智能眼镜出货148.7万台(+82.3%),预计2025年全球出货1,451.8万台(+42.5%),中国出货290.7万台(+121.1%),音频及拍摄眼镜为增长主力。

智能眼镜分类:AR+AI智能眼镜交互性强,潜力巨大

- AI音频眼镜(千元级)交互性弱;AI拍摄眼镜(1400-3000元)平衡功能与价格,如Rayban Meta累计销量近300万台;AI显示眼镜(AR+AI)交互性强但需平衡重量、显示效果和续航。

镜片环节如何受益?

- 不带显AI眼镜:催生额外镜片需求,高折射率、高附加值镜片占比有望更高。

- 电致变色镜片:需C2M能力进行快速响应和镀膜处理,公司C2M模式具备优势。

- 带显AI眼镜:一体贴合式镜片为最佳解决方案,技术难度高,客单价提升空间大,公司有望受益。

公司积极布局XR业务,逐步开始兑现收入

- 歌尔定增8.3亿港元用于XR镜片研发制造;截至2025年8月XR业务累计收入约1000万元(含开发费、初试订单及量产订单),预计2025H2和2026年进一步增长。

盈利预测及投资建议

收入与盈利预测

- 预计2025-2027年营收增速12.9%、15.5%、13.8%;毛利率分别为41.0%、42.0%、42.7%;归母净利润5.5、6.9、8.1亿元,同比+29%、+24%、+17%。

估值与评级

- 可比公司(明月镜片、博士眼镜、欧普康视)2025-2027年平均PE为36.7、31.0、26.0X,公司PE分别为31.0、24.9、21.2X,估值低于行业平均,成长性更优。首次覆盖给予“买入”评级。

风险提示

- 关税波动风险(海外收入占比高)、原材料价格波动风险、汇率波动风险、信息更新不及时风险。

总结

康耐特光学作为全球镜片制造龙头,核心竞争力在于1.74高折射率镜片与三井化学的深度绑定带来的先发优势,以及C2M模式驱动的产品结构持续优化,这使其在标准化、定制化和功能镜片三大品类中均保持高盈利水平。从行业层面看,全球镜片市场稳健增长,中国镜片消费量价齐升空间明确(近视低龄化、换镜频率提升、高折射率渗透率仅0.5%),且制造环节集中度低,龙头整合空间大。更值得关注的是,智能眼镜市场正进入高增放量阶段:不带显AI眼镜直接增加镜片需求,电致变色镜片对供应链C2M能力提出高要求,带显AI眼镜的一体化贴合方案则将镜片客单价提升至新高度。公司获歌尔股份战略入股后XR业务已实现约1000万元收入,预计后续将加速放量。基于产品结构升级和智能眼镜的双重驱动,预计2025-2027年归母净利润CAGR约23%,当前PE(31倍)低于可比均值,首次覆盖给予“买入”评级。主要风险需关注关税、原材料价格及汇率波动。

微信扫一扫-立即使用

微信扫一扫-立即使用