中心思想

业绩环比改善,海外产能与订单逐步恢复

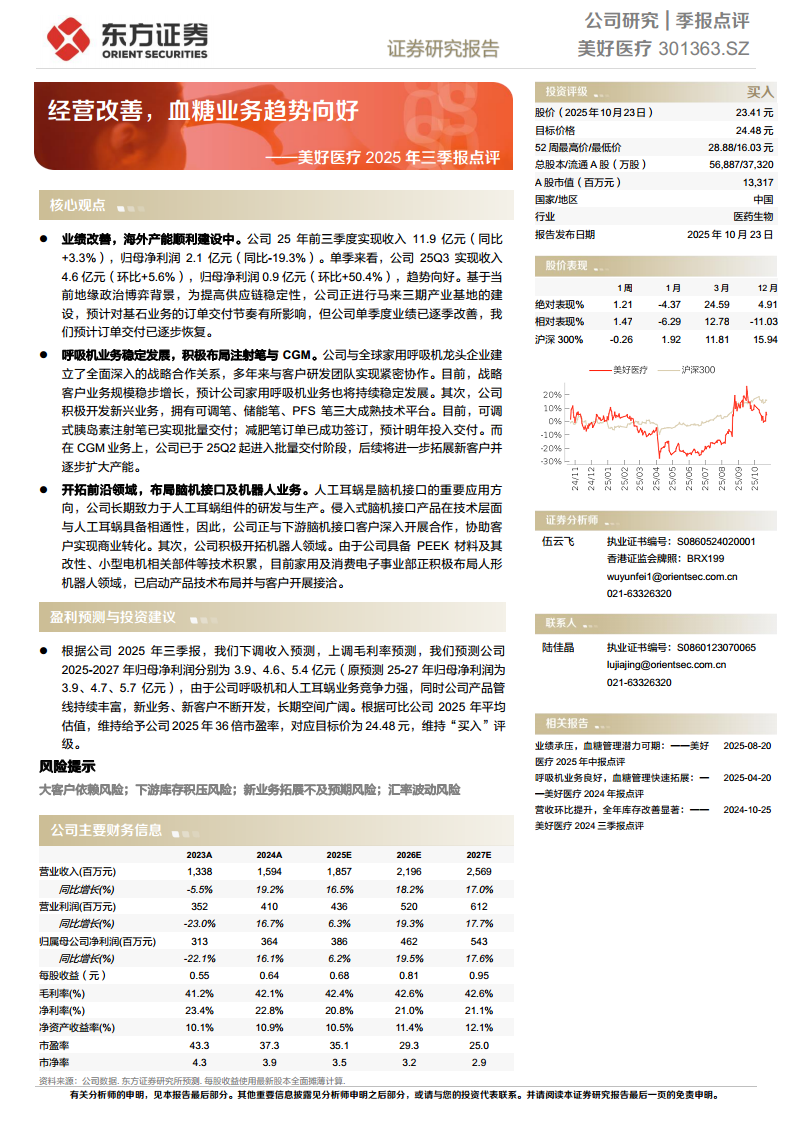

2025年前三季度,美好医疗实现营业收入11.9亿元(同比+3.3%),归母净利润2.1亿元(同比-19.3%),但单季数据显示显著改善:第三季度收入4.6亿元(环比+5.6%),归母净利润0.9亿元(环比+50.4%)。公司正加速马来西亚三期产业基地建设,以应对地缘政治风险并提升供应链稳定性,尽管短期影响基石订单交付节奏,但单季度业绩逐季向好表明交付已逐步恢复,经营拐点初现。

血糖与新兴业务快速放量,长期成长空间广阔

呼吸机业务受益于与全球家用呼吸机龙头深度绑定,保持稳定增长;可调式胰岛素注射笔已实现批量交付,减肥笔订单完成签订,CGM(连续血糖监测)业务自2025年第二季度起进入批量交付阶段,后续将拓展新客及扩产。此外,人工耳蜗组件业务积累的技术能力正向脑机接口领域延伸,机器人业务亦基于PEEK材料及小型电机技术启动布局,多元管线构筑长期增长动力。

主要内容

核心业务与竞争壁垒分析

核心观点

- 呼吸机业务稳定发展:公司是全球家用呼吸机龙头的核心供应商,多年协同研发形成牢固合作关系,业务规模稳步增长,预计将持续贡献稳定收入。

- 注射笔与CGM业务快速突破:公司拥有可调笔、储能笔、PFS笔三大技术平台,可调式胰岛素注射笔已批量交付,减肥笔订单锁定;CGM产品自2025年第二季度起批量交付,客户拓展与产能扩张同步推进。

- 脑机接口与机器人前瞻布局:人工耳蜗组件为脑机接口核心应用方向,公司凭借长期技术积累,正与下游客户合作实现商业转化;机器人领域依托PEEK材料改性及小型电机技术,已启动产品布局并接洽客户。

盈利预测与投资建议

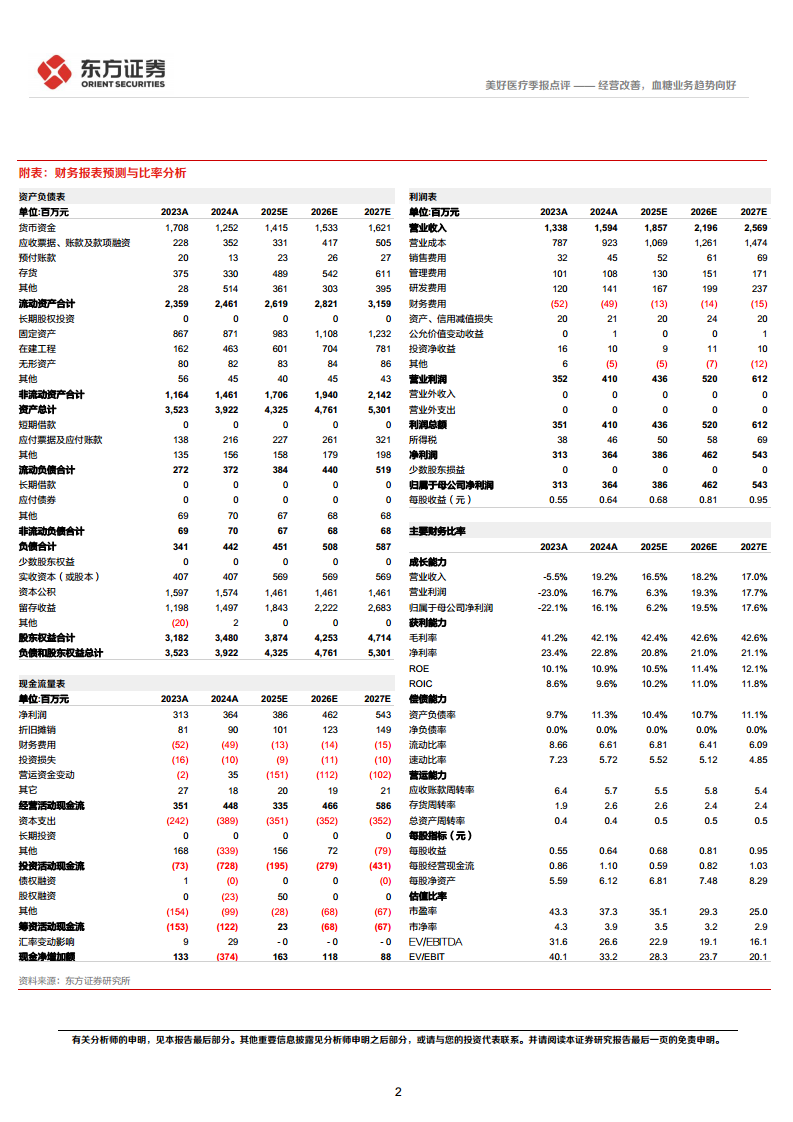

公司2025年前三季度表现符合经营改善逻辑,东方证券据此调整预测:2025-2027年归母净利润分别预计为3.90/4.62/5.43亿元(原25-27年为3.9/4.7/5.7亿元)。基于可比公司2025年平均估值,维持给予2025年36倍市盈率,目标价24.48元,维持“买入”评级。主要财务数据支撑:2025年预计营收18.57亿元(同比+16.5%),毛利率42.4%,净利率20.8%,ROE 10.5%,市盈率35.1倍。

风险提示

报告提示需关注:大客户依赖风险、下游库存积压风险、新业务拓展不及预期风险、汇率波动风险。上述风险可能对短期业绩形成扰动,但长期发展逻辑不改。

财务表现与关键指标分析

2025年三季报核心财务数据

- 收入与利润:前三季度营收11.9亿元(同比+3.3%),Q3单季营收4.6亿元(环比+5.6%);前三季度归母净利润2.1亿元(同比-19.3%),Q3单季归母净利润0.9亿元(环比+50.4%),利润端改善显著。

- 盈利能力:2025年预计毛利率42.4%(较2024年42.1%提升),净利率20.8%(略降源于费用投入),ROE 10.5%。

- 现金流与资本支出:2025年预计经营活动现金流净额3.35亿元,资本支出3.51亿元,主要用于马来产业基地及产能建设,显示扩张期特征。

公司主要财务信息及历史对比

| 指标 |

2023A |

2024A |

2025E |

2026E |

2027E |

| 营业收入(百万元) |

1,338 |

1,594 |

1,857 |

2,196 |

2,569 |

| 归母净利润(百万元) |

313 |

364 |

386 |

462 |

543 |

| 毛利率 |

41.2% |

42.1% |

42.4% |

42.6% |

42.6% |

| 净利率 |

23.4% |

22.8% |

20.8% |

21.0% |

21.1% |

| PE |

43.3x |

37.3x |

35.1x |

29.3x |

25.0x |

数据来源:东方证券研究所预测,每股收益按最新股本全面摊薄计算。

总结

美好医疗2025年三季报印证了经营改善趋势:单季收入与利润均显著环比回升,海外产能建设虽对交付节奏产生短期扰动,但已逐步恢复正常。核心家用呼吸机业务根基稳固,血糖管理(注射笔、CGM)、脑机接口、机器人等新兴业务已进入实质交付或布局阶段,产品管线丰富且客户拓展顺利。尽管存在大客户依赖、库存积压及新业务拓展等风险,但公司长期成长逻辑清晰,预测2025-2027年归母净利润复合增速约17%,当前估值(2025年PE 35倍)具备安全边际,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用