中心思想

业绩稳健增长与盈利能力持续修复

伟思医疗2025年前三季度实现营业收入3.26亿元,同比增长11.58%;归母净利润1.02亿元,同比增长30.68%,增速显著高于收入端,主要得益于费用管控优化(销售费用率同比下降7.99pp至18.77%,管理费用率下降1.50pp至10.03%)及高毛利率业务结构改善。净利率同比提升4.59pp至31.38%,显示公司在行业政策调整与市场竞争中已实现底部反转,盈利能力进入修复通道。

核心康复平台深化与新业务第二曲线加速成型

传统康复业务依托磁刺激(经颅磁导航机器人MagNeuroONE)、电刺激(VisheeNEO新品)、电生理等平台持续构建技术壁垒,并通过系统化整合康复机器人与理疗产品强化协同效应。同时,医美能量源(PicoV皮秒激光、塑形磁、高频电灼仪)与泌尿专科业务加速商业化,脑机接口方向围绕“信号采集-功能重建”闭环布局,新业务成为驱动中长期增长的核心变量。

主要内容

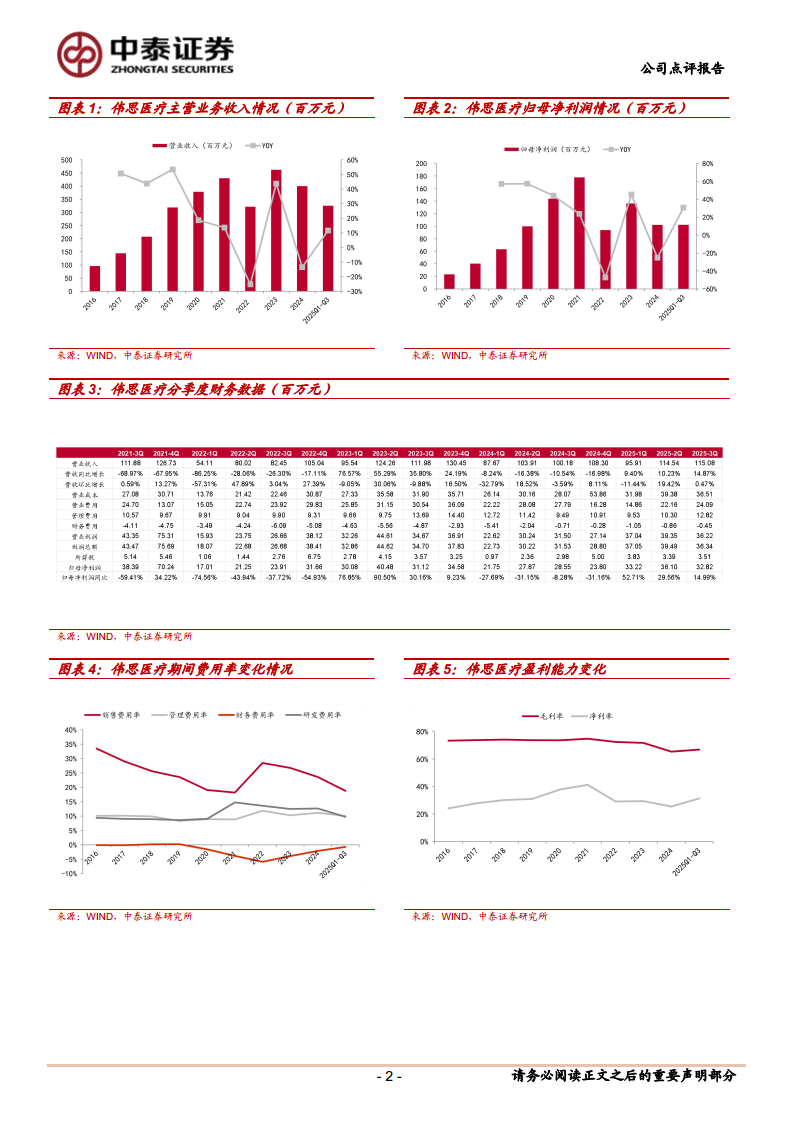

2025年三季报业绩概览

公司前三季度营收3.26亿元(同比+11.58%),归母净利润1.02亿元(同比+30.68%),扣非净利润0.94亿元(同比+37.35%)。单三季度营收1.15亿元(同比+14.87%),归母净利润0.33亿元(同比+14.99%),扣非净利润0.30亿元(同比+21.61%),季度增速环比改善,反映业务复苏势头确认。

盈利能力与费用结构分析

前三季度毛利率66.86%(同比-4.22pp,主因新会计准则影响),净利率31.38%(同比+4.59pp)。销售费用率18.77%(同比-7.99pp)、管理费用率10.03%(同比-1.50pp)、研发费用率9.74%(同比-3.94pp)下降主要源于上年同期股份支付费用基数效应,剔除后费用率基本稳定。财务费用率-0.72%(同比+2.08pp),运营效率与费用控制能力显著增强。

康复核心业务稳健发展与产品协同

磁刺激平台:MagNeuroONE经颅磁导航机器人市场推广与临床导入取得积极进展,强化技术壁垒;电刺激平台:受益于VisheeNEO等新品获证及市场投放;电生理业务:在儿童康复等领域形成成熟解决方案,市场竞争力持续。公司推进康复机器人与磁、电、冲击波等产品系统化整合,围绕神经康复、运动康复打造一体化方案,协同效应逐步释放。

医美、泌尿及脑机接口业务加速突破

医美能量源:射频与激光平台技术迭代,PicoV皮秒激光在性能提升与适应症拓展方面稳步推进;塑形磁响应“体重管理”政策导向,临床渠道拓展;高频电灼仪在妇幼与轻医美市场取得积极进展。脑机接口:围绕精准神经调控、认知训练、功能性电刺激、康复训练方向完善产品布局,致力于实现从“信号采集”到“功能重建”的闭环应用。

盈利预测与估值(维持买入)

预计2025-2027年营收4.73/5.60/6.65亿元(同比+18%/+19%/+19%),归母净利润1.38/1.63/1.90亿元(同比+35%/+18%/+17%),当前股价对应2025-2027年PE分别为33/28/24倍。核心假设:传统盆底等业务稳健增长,新产品逐步上量。

风险提示

行业政策变化风险、市场竞争加剧风险、公开资料信息滞后或更新不及时风险。

总结

伟思医疗2025年前三季度业绩超预期,营业收入与净利润双双实现两位数增长,净利率显著改善至31%以上,验证了康复核心业务的韧性与费用优化成效。磁刺激、电刺激、电生理三大平台持续深化,产品协同效应增强;医美能量源(皮秒激光、塑形磁、高频电灼仪)与泌尿专科进入加速商业化阶段,脑机接口前沿布局从技术储备迈向临床转化。公司已构建“传统康复+新消费医疗+前沿技术”三维成长矩阵,预计2025-2027年归母净利润复合增速约23%。当前估值处于历史低位区间(2025年PE 33倍),基本面和成长性支撑估值修复,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用