中心思想

短期业绩承压不改长期增长逻辑,医疗AI布局构筑新成长曲线

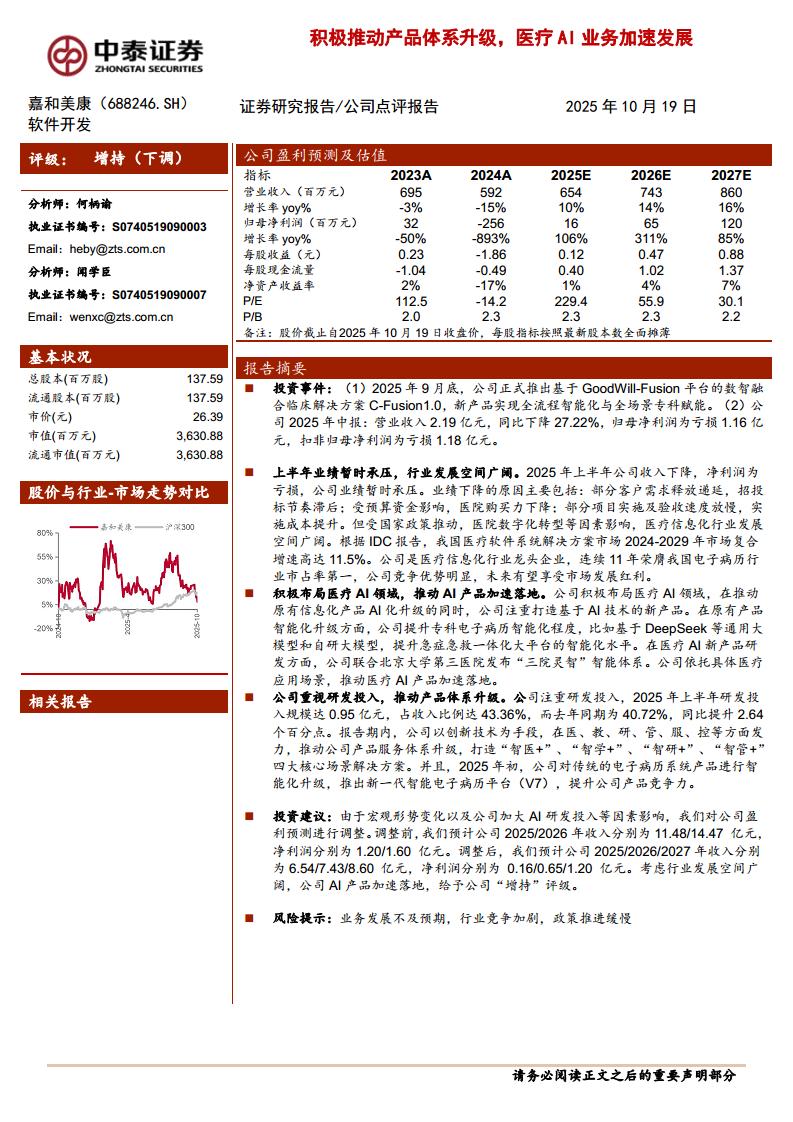

- 核心观点一:2025年上半年公司业绩承压,营收同比下降27.22%至2.19亿元,归母净利润亏损1.16亿元,主要受客户需求递延、招标节奏滞后、医院预算紧张及实施成本上升影响;但行业层面医疗软件系统市场2024-2029年复合增速达11.5%,公司连续11年占据电子病历市占率第一,龙头地位稳固,未来有望受益于医院数字化转型与政策驱动。

- 核心观点二:公司积极推动医疗AI产品落地与体系升级,2025年上半年研发投入占比达43.36%,同比提升2.64个百分点。新产品如数智融合临床解决方案C-Fusion1.0、智能电子病历V7以及“三院灵智”智能体系陆续推出,聚焦“智医+”“智学+”“智研+”“智管+”四大场景,提升产品智能化水平,为中长期增长奠定基础。

- 核心观点三:基于宏观形势变化与AI研发加大投入,公司下调盈利预测至2025E/2026E/2027E收入6.54/7.43/8.60亿元,净利润0.16/0.65/1.20亿元;但考虑行业空间广阔和AI加速落地,维持“增持”评级,显示对长期价值的认可。

主要内容

投资事件

- 公司于2025年9月底正式推出基于GoodWill-Fusion平台的数智融合临床解决方案C-Fusion1.0,实现全流程智能化与全场景专科赋能。

- 2025年中报显示:营业收入2.19亿元,同比下降27.22%;归母净利润亏损1.16亿元,扣非归母净利润亏损1.18亿元。

上半年业绩分析:短期承压,行业发展空间广阔

业绩下降原因

- 客户需求释放递延,招投标节奏滞后;

- 受预算资金影响,医院购买力下降;

- 部分项目实施及验收速度放慢,实施成本提升。

行业发展空间

- 根据IDC报告,我国医疗软件系统解决方案市场2024-2029年复合增速高达11.5%。

- 公司为医疗信息化行业龙头企业,连续11年荣膺我国电子病历行业市占率第一,竞争优势明显,有望享受市场发展红利。

医疗AI布局:推动AI产品加速落地

原有产品AI化升级

- 提升专科电子病历智能化程度,基于DeepSeek等通用大模型和自研大模型,增强急症急救一体化大平台的智能化水平。

新产品研发

- 联合北京大学第三医院发布“三院灵智”智能体系,依托具体医疗应用场景,加速医疗AI产品落地。

研发投入与产品体系升级

研发强度持续提升

- 2025年上半年研发投入规模达0.95亿元,占收入比例43.36%,较去年同期40.72%提升2.64个百分点。

产品服务体系升级

- 围绕医、教、研、管、服、控打造“智医+”、“智学+”、“智研+”、“智管+”四大核心场景解决方案。

- 2025年初对传统电子病历系统进行智能化升级,推出新一代智能电子病历平台(V7),提升产品竞争力。

投资建议与盈利预测调整

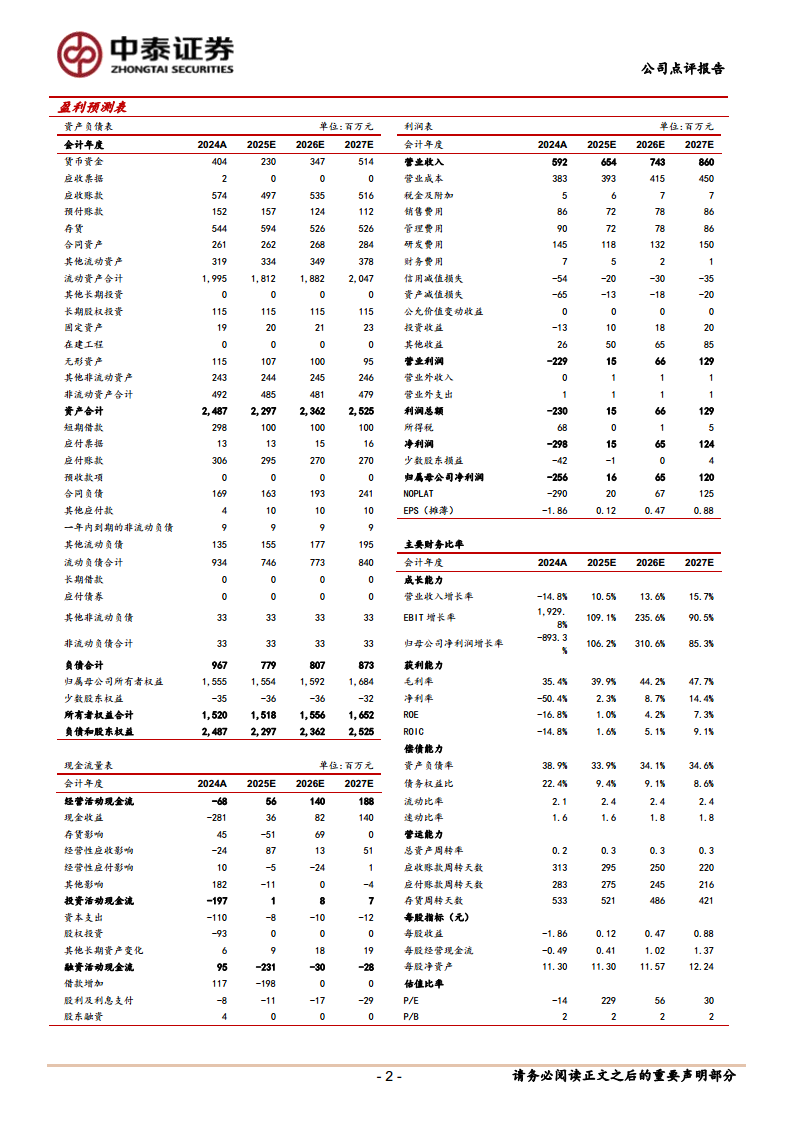

- 调整前预计2025/2026年收入11.48/14.47亿元、净利润1.20/1.60亿元;调整后预计2025/2026/2027年收入分别为6.54/7.43/8.60亿元,净利润分别为0.16/0.65/1.20亿元。

- 评级:增持(下调),考虑行业发展空间广阔及AI产品加速落地。

风险提示

- 业务发展不及预期;

- 行业竞争加剧;

- 政策推进缓慢。

总结

核心结论与未来展望

本报告全面分析了嘉和美康在2025年上半年的经营表现与战略布局。短期来看,因宏观环境及医院预算压力,公司收入下滑、净利润亏损,业绩承压明显;但长期来看,医疗信息化行业受益于政策推动和数字化转型,市场空间广阔(IDC预测复合增速11.5%),公司作为电子病历领域龙头,具备显著竞争优势。公司积极加大AI研发投入,推动产品体系智能化升级,智能电子病历V7、C-Fusion1.0及“三院灵智”等新产品有望构建新的增长动力。虽然下调了未来盈利预测,但考虑到AI加速落地和行业高景气度,仍给予“增持”评级。后续需关注公司AI产品商业化进展、客户需求恢复节奏以及行业竞争格局变化。

微信扫一扫-立即使用

微信扫一扫-立即使用