中心思想

利润端稳健增长,盈利能力持续改善

2025年前三季度,国邦医药实现营业收入44.70亿元(同比+1.17%),归母净利润6.70亿元(同比+15.78%),净利率14.94%(同比+1.84pct)。单季度来看,2025Q3归母净利润2.15亿元(同比+23.17%),毛利率27.00%(同比+1.64pct),净利率14.82%(同比+3.40pct)。利润端表现优于收入端,表明公司成本管控与产品结构优化成效显著,盈利能力呈现持续提升态势。

国际化认证与渠道拓展双轮驱动

截至2025H1,公司多款核心产品获得CEP证书、美国FDA认证及欧盟GMP认证,成功打入欧美主流市场。同时,全球化销售网络覆盖117个国家和地区、超5000家合作伙伴,境内/境外收入占比分别为57%和43%。国际认证与渠道扩展为公司提供了持续增长的新动能。

主要内容

2025Q3利润端维持较好增长,盈利能力持续提升

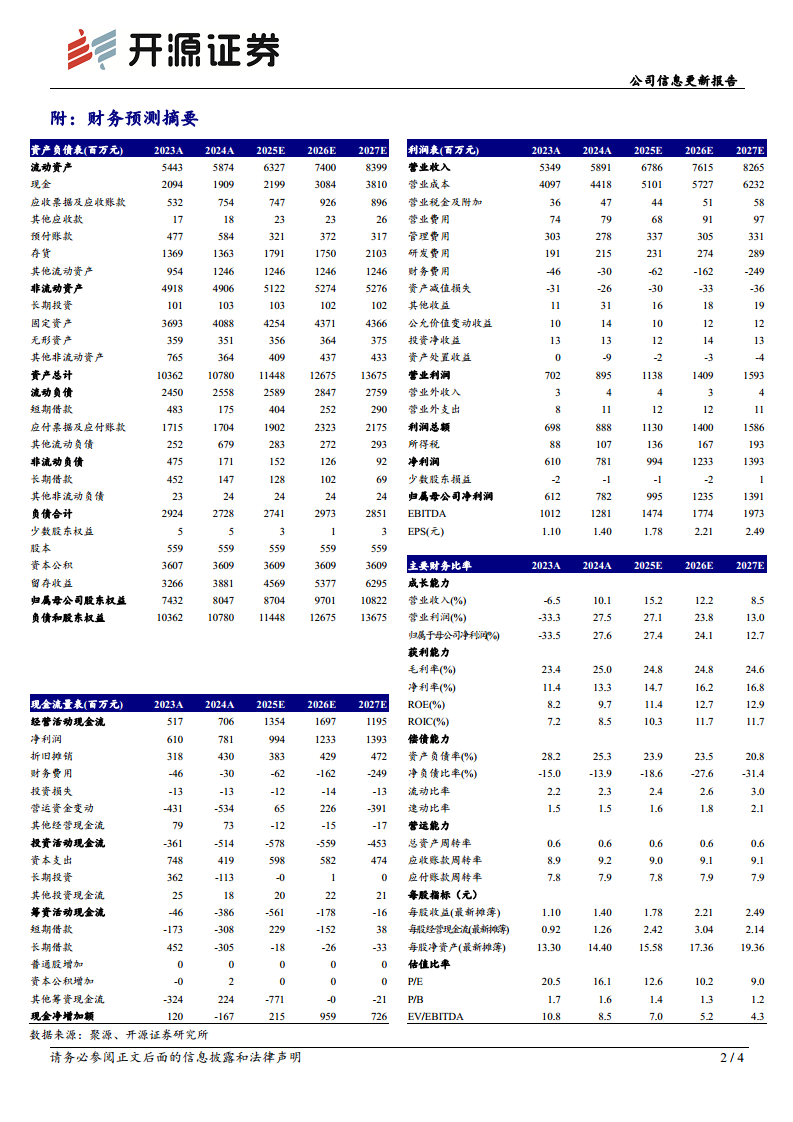

2025前三季度公司整体利润增速(+15.78%)显著高于收入增速(+1.17%),毛利率提升0.73pct至26.9%,净利率提升1.84pct至14.94%。单季度2025Q3收入14.44亿元(-5.39%)净利润却增长23.17%,净利率同比提升3.40pct,显示降本增效与高附加值产品占比提升对盈利能力的正向拉动。公司预计2025-2027年归母净利润分别为9.95/12.35/13.91亿元,对应PE为12.6/10.2/9.0倍,估值性价比高。

多款核心产品获国际认证,费用率有所下降

截至2025H1,盐酸多西环素获CEP证书;阿奇霉素、泰拉霉素等7个产品获美国FDA认证;泰拉霉素首次通过欧盟GMP并落地加拿大。公司研发费用率降至3.43%(-0.20pct),2025Q3销售费用率、管理费用率、研发费用率、财务费用率分别为1.53%/+0.34pct、4.88%/-0.20pct、3.88%/-0.53pct、0.49%/-0.35pct。费用管控与认证成果助力全球化布局。

渠道扩展持续深化,海外市场拓展加速推进

公司构建覆盖全球六大洲117个国家和区域、超5,000家全球销售和供应合作伙伴的网络。2025H1参加API、CPHI等18个国内外医药、动保展会。在EDQM注册获批18个产品CEP证书,通过FDA认证产品7个。期内境内营业收入17.35亿元(占比57%),境外营业收入12.91亿元(占比43%),海外市场成为重要增长引擎。

总结

业绩稳健增长背后的核心驱动力

国邦医药2025Q3在收入小幅下滑的情况下实现净利润同比增长23.17%,主要得益于毛利率与净利率的持续提升,这源于国际认证产品的高溢价、费用精细化管理以及产品结构优化。公司动保原料药拐点向上,预期2025-2027年归母净利润复合增速约25%,当前估值处于历史低位。

国际化战略成效显著,未来增长可期

公司通过获得CEP、FDA、欧盟GMP等核心认证,成功切入欧美主流市场,并依托覆盖全球117国的渠道网络,境外收入占比达43%。18个产品CEP证书与7个FDA认证产品构成竞争壁垒。预计随着海外渠道深挖与认证产品放量,公司业绩将获得持续增量。主要风险包括产品质量控制、行业政策变化、汇率波动及原材料价格波动等。

微信扫一扫-立即使用

微信扫一扫-立即使用