中心思想

本报告的核心观点是:心泰医疗作为国内先天性心脏病介入医疗器械的领导者,凭借其在生物可降解封堵器领域的深厚护城河,以及在心脏瓣膜产品线上高速增长的“第二曲线”,具备显著的长期投资价值。

传统业务底蕴深厚,创新驱动增长

- 业绩稳健增长:公司2025年上半年实现营收3.30亿元,同比增长32.4%;归母净利润1.82亿元,同比增长29.8%。2018-2024年营收CAGR达28.88%,展现出强大的内生增长动力。

- 可降解技术铸就壁垒:公司是全球首个实现生物可降解封堵器商业化上市的企业。其MemoSorb®系列(卵圆孔未闭、房间隔缺损)产品,凭借“介入无植入”的临床优势,有效降低了长期并发症风险,迅速获得市场高度认可,成为公司新的重磅产品线。

心脏瓣膜业务步入收获期,第二增长曲线放量在即

- 市场潜力巨大:中国心脏瓣膜介入手术渗透率极低,2021年仅0.8%的主动脉瓣狭窄患者接受了经导管主动脉瓣置换术(TAVR)。据弗若斯特沙利文预测,2021-2025年中国瓣膜病介入器械市场CAGR高达69.8%。

- 差异化产品实现突围:公司的ScienCrown®经导管主动脉瓣系统作为全球首款兼具球扩瓣优势的自膨短瓣,通过差异化竞争,在2025年上半年即实现超过4000万元的销售收入。随着商业化进程加速,该板块预计将成为未来业绩爆发的核心驱动力。

主要内容

1. 公司概况与业务基石:先天性心脏病封堵器领导者

报告首先强调了心泰医疗深耕结构心脏病介入器械领域超20年的先发优势。公司以先天性心脏病封堵器为压舱石业务,市场份额达38%,位居国内第一。

- 产品迭代引领市场:公司已推出至第四代生物可降解封堵器产品,其中MemoSorb®系列(房间隔缺损、室间隔缺损)作为全球首创,通过技术升级持续巩固市场领先地位。2020-2024年,该板块收入CAGR高达23.1%。

- 通路类产品协同增长:与封堵器产品配套的通路类产品也实现了可观收益,2020-2024年CAGR达26.1%,形成了良好的业务协同效应。

2. 结构性心脏病市场:高景气赛道下的增长机遇

报告详细分析了结构性心脏病介入治疗市场的长期增长逻辑,指出介入治疗正日益取代传统开刀手术。

- 市场数据支撑:2025年中国结构性心脏病介入医疗器械市场规模预计达104亿元(2021-2025年CAGR为51.0%);其中先天性心脏病封堵器市场预计达6.59亿元;心源性卒中封堵器市场预计达19.43亿元。

- 心源性卒中产品线布局:公司针对心源性卒中(卵圆孔未闭、左心耳封堵)市场具备先发优势。2023年获批的MemoSorb®可降解卵圆孔未闭封堵器,上市后累计销售超2亿元,成为重磅产品。同时,Bio-Lefort®生物可降解左心耳封堵器也处于临床阶段,有望在2027年获批。

3. “介入无植入”理念的践行者:可降解技术领跑全球

报告重点分析了公司核心护城河——生物可降解封堵器技术,指出该技术是结构性心脏病介入治疗的发展趋势。

- 临床优势显著:相较于传统金属封堵器,可降解产品可避免机械磨损、降低感染风险、减少心律失常、杜绝镍过敏,并在12个月左右降解为水和二氧化碳,保留组织弹性,为未来介入治疗保留通路。

- 全球化战略推进:公司产品已销往60个国家及地区,包括德国、法国等发达国家,展现了“中国智造”的全球认可度。MemoSorb®全降解封堵器系统已开启全球临床应用。

4. 心脏瓣膜产品:未来业绩爆发的核心增长点

报告明确指出,心脏瓣膜治疗市场方兴未艾,公司经过多年培育,已进入收获期。

- 市场规模与增速:2021-2025年,中国TAVR市场CAGR预计达52.0%,中国经导管二尖瓣修复术(TMVr)市场CAGR预计高达152%。

- ScienCrown®产品优势:该产品是TAVR领域唯一一款具有球扩瓣优势的自膨短瓣,具备全释放全回收、双入路、预弯输送系统等原创设计,精准解决了术中定位不准、冠状动脉阻塞等临床痛点。2025年上半年,该产品已进入超过70家临床中心,贡献了4010万元的销售收入,占同期营收的12.2%,预计占比将快速提升。

5. 盈利预测与风险提示

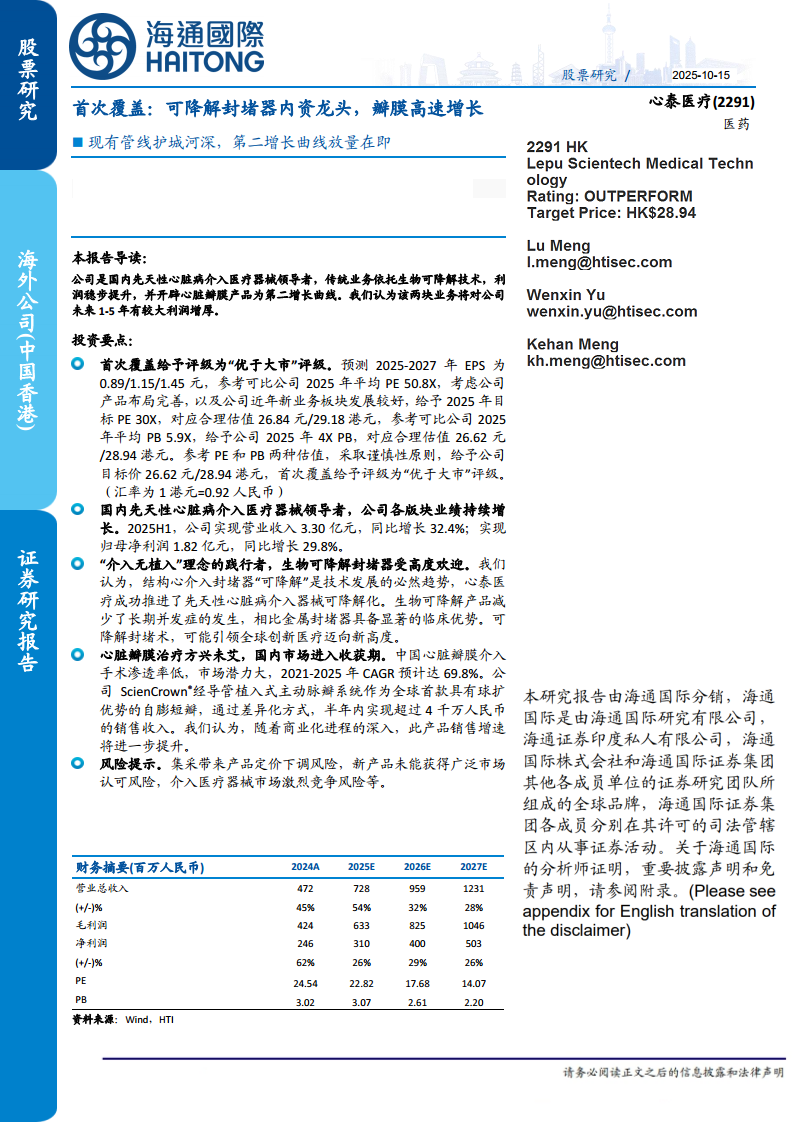

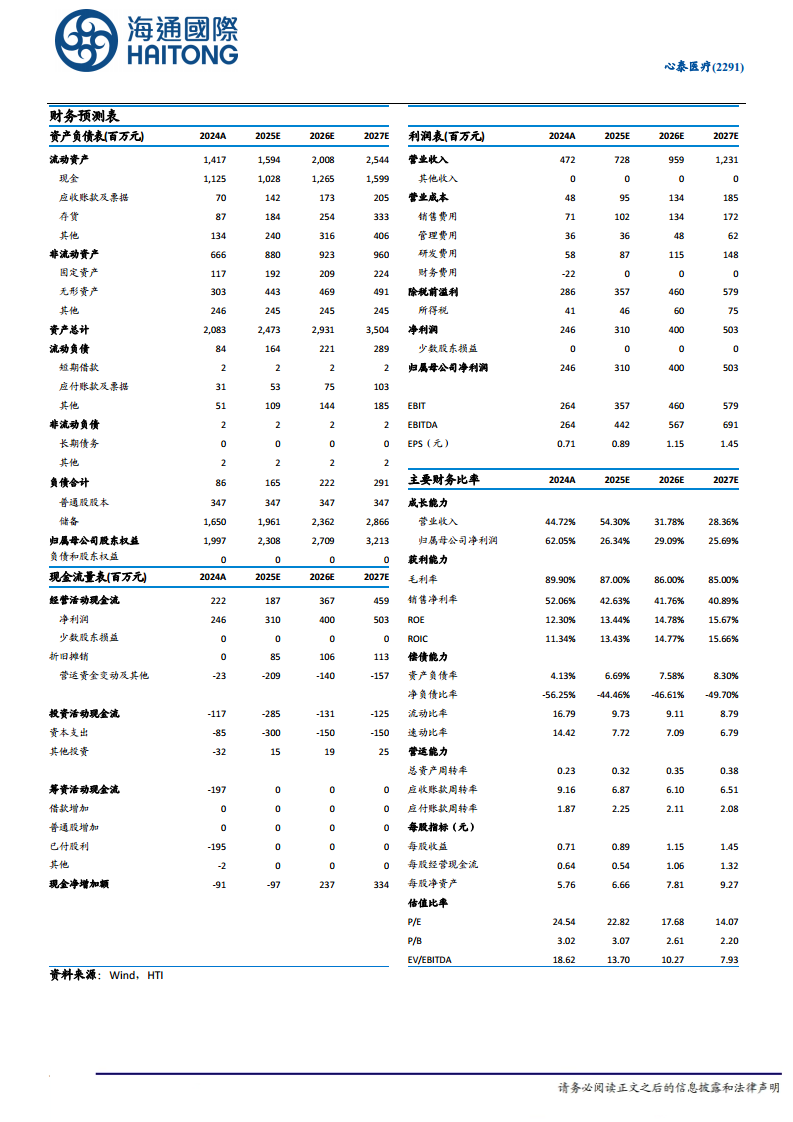

- 财务预测:研究报告预测2025-2027年公司营收分别为7.28亿、9.59亿和12.31亿元,归母净利润分别为3.10亿、4.00亿和5.03亿元。基于PE和PB估值法,给予“优于大市”评级,目标价26.62元/28.94港元。

- 主要风险:报告提示了集采产品定价、新产品市场认可度以及介入医疗器械市场的激烈竞争等风险。

总结

心泰医疗凭借其在可降解封堵器领域的全球领先技术与深厚的市场护城河,固化了传统先天性心脏病业务的坚实基础。同时,公司精准布局高景气的结构性心脏病市场,并以ScienCrown®瓣膜为代表,成功开辟了心脏瓣膜这一极具爆发力的第二增长曲线。尽管短期面临集采等政策压力,但公司凭借优异的产品组合和强大的商业化能力,有望在未来1-5年实现显著的利润增长。首次覆盖,海通国际给予“优于大市”评级,展现了专业机构对其未来价值的强烈看好。

微信扫一扫-立即使用

微信扫一扫-立即使用