中心思想

战略合作拓展机器人关节模组,打开第二增长曲线

东华测试与南通振康签署战略合作协议,聚焦机器人高精度执行器与智能化模组的研发与产业化。这一合作标志着公司从传统的结构力学测试领域向机器人核心零部件领域跨界延伸,有望借助工业机器人和人形机器人的产业扩张,开辟新的收入来源。基于公司已有的六维力传感器技术储备和CNAS检测能力,此次合作将强化其在旋转关节模组测试控制平台方面的综合优势,形成“测试+执行”的协同生态。

结构力学性能测试龙头地位稳固,人形机器人催化新增长

2025年上半年结构力学性能测试分析系统营收1.9亿元,同比+2.4%,占总营收68.8%,仍是核心业务支柱。同时,六维力传感器已进入小批量试制阶段,下游覆盖工业机器人、人形机器人等新兴领域,且公司校准实验室已具备机器人多维力/力矩传感器CNAS检测能力。随着人形机器人产业化加速,传感器及关节模组业务有望成为公司未来2-3年的核心驱动力,带动整体盈利水平提升。

主要内容

战略合作与业务拓展

与南通振康签署战略合作协议:双方于9月24日在沪签署协议,旨在建立面向未来的战略合作伙伴关系,在旋转关节模组的测试控制平台等领域协同创新,共同开拓高精度执行器与智能化模组在工业机器人及人形机器人领域的市场机遇。

市场前景:合作聚焦于机器人关节模组技术研发与产业化,有望借助人形机器人产业爆发实现增长跨越。

核心业务与增长点

结构力学性能测试系统(营收占比68.8%):2025年上半年实现营收1.9亿元,同比+2.4%,毛利占比69.7%,为公司主要收入来源;结构安全在线监测及防务装备PHM系统营收0.35亿元(同比-13%),电化学工作站营收0.28亿元(同比+10.3%)。

六维力传感器与机器人业务:处于小批量试制阶段,下游应用涵盖工业机器人、人形机器人、航空航天等;2024年公司校准实验室成为国内首批具备机器人多维力/力矩传感器CNAS检测能力的实验室,技术壁垒较高,有望随人形机器人量产化扩张成为新增长点。

资本运作与产业升级

拟定增募集1.5亿元:2025年4月发布预案,资金主要投向智能化测控产业升级项目(1.05亿元)及补充流动资金(0.45亿元)。项目通过对现有厂房升级、引入先进设备,构建智能化生产线,旨在提升产品技术工艺、质量水平和综合竞争力,推动仪器仪表国产化替代。

盈利预测与估值

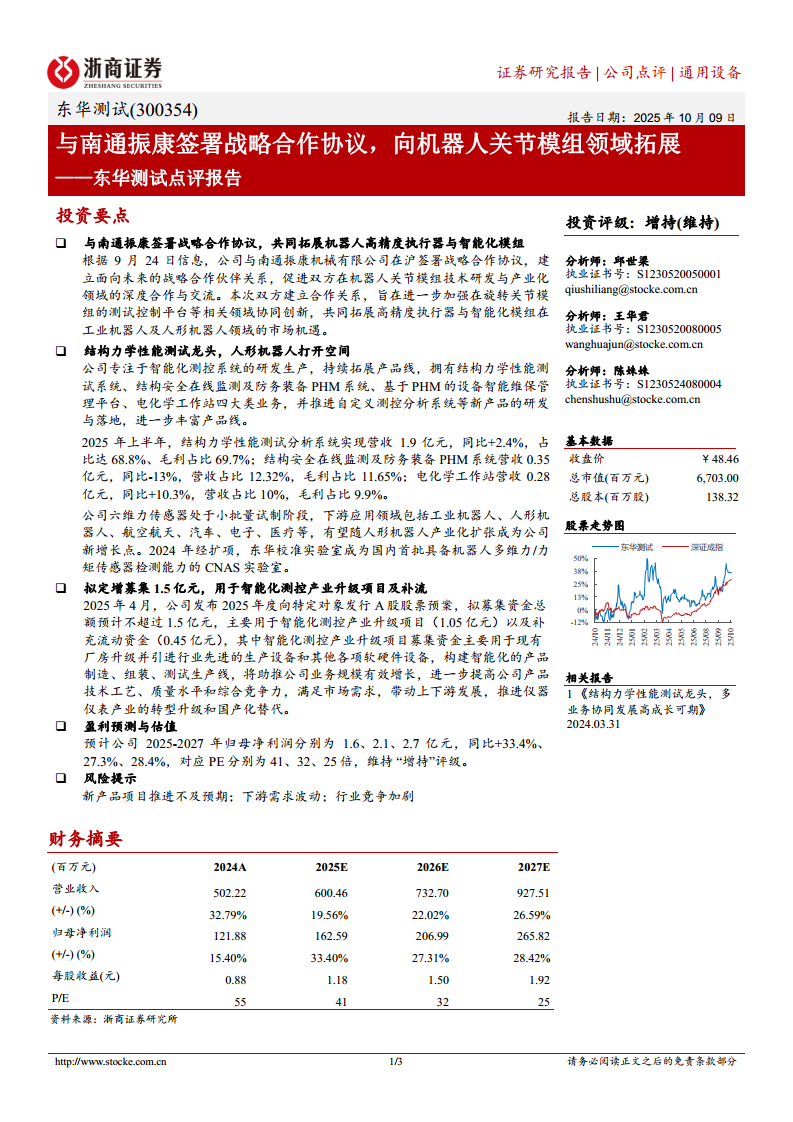

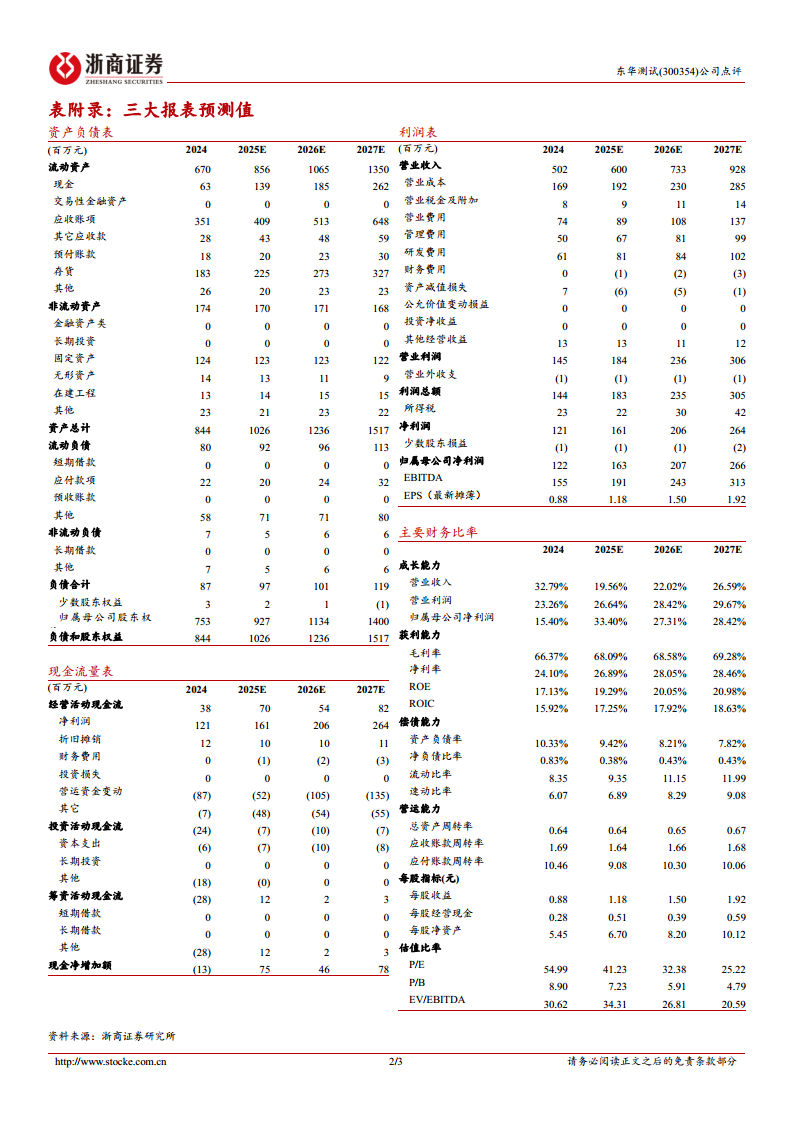

财务预测:预计2025-2027年归母净利润分别为1.6、2.1、2.7亿元,同比增长33.4%、27.3%、28.4%;对应PE分别为41、32、25倍。当前股价48.46元,总市值67.03亿元,维持“增持”评级。

关键财务数据:2024年归母净利润1.22亿元(同比+15.4%),毛利率66.37%,ROE 17.13%;2025年预期营收6.00亿元(+19.6%),毛利率提升至68.09%,ROE升至19.29%。

风险提示

新产品项目推进不及预期;下游需求波动;行业竞争加剧。

总结

东华测试战略转型与增长前景

报告综合分析显示,东华测试正从结构力学性能测试龙头向机器人核心零部件领域战略转型。通过与南通振康的深度合作,公司有望切入高精度执行器与智能化模组这一高成长赛道;同时,六维力传感器业务的先发优势及CNAS检测资质为其在机器人领域构建了竞争壁垒。定增项目聚焦智能化测控产业升级,将增强产能和国产替代能力。基于盈利预测,2025-2027年归母净利润复合增速约30%,当前估值(2025年PE 41倍)处于合理区间,在机器人产业化预期下具有上行空间,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用