中心思想

战略调整下的业绩阵痛与利润修复曙光

- 利润端拐点显现:华熙生物2025年上半年整体收入与利润同比下滑,但第二季度(Q2)出现显著改善,归母净利润同比转正并实现20.89%的增长,标志着公司主动战略调整在利润端已初见成效。

- 主动变革驱动盈利回升:公司主动从流量驱动向效益导向转型,通过战略性缩减营销投放、优化销售费用结构,使Q2销售费用率同比大幅下降12个百分点,带动净利率自2024年Q1以来首次同比回升。

- 结构调整短期承压,中长期逻辑清晰:皮肤科学创新转化业务因业务模式转型导致收入下滑,成为拖累整体营收的主因;但原料业务基本盘稳固,医疗终端业务中三类医疗器械销量逆势增长20%,高壁垒科技资产转化持续突破。

组织变革与业务聚焦奠定长期增长基础

- 管理层回归一线,系统性调整组织架构:总经理重返业务一线,废弃外聘“职业操盘手”模式,转向内部培养创业型人才,旗下品牌已完成组织优化,人效提升、经营质量改善。

- 研发壁垒构筑护城河:医药级透明质酸原料毛利率维持85.09%,注射用透明质酸凝胶产品毛利率达89.90%,上半年推出国内首款合规含麻水光与首款合规动能素,医美新品审批证不断突破。

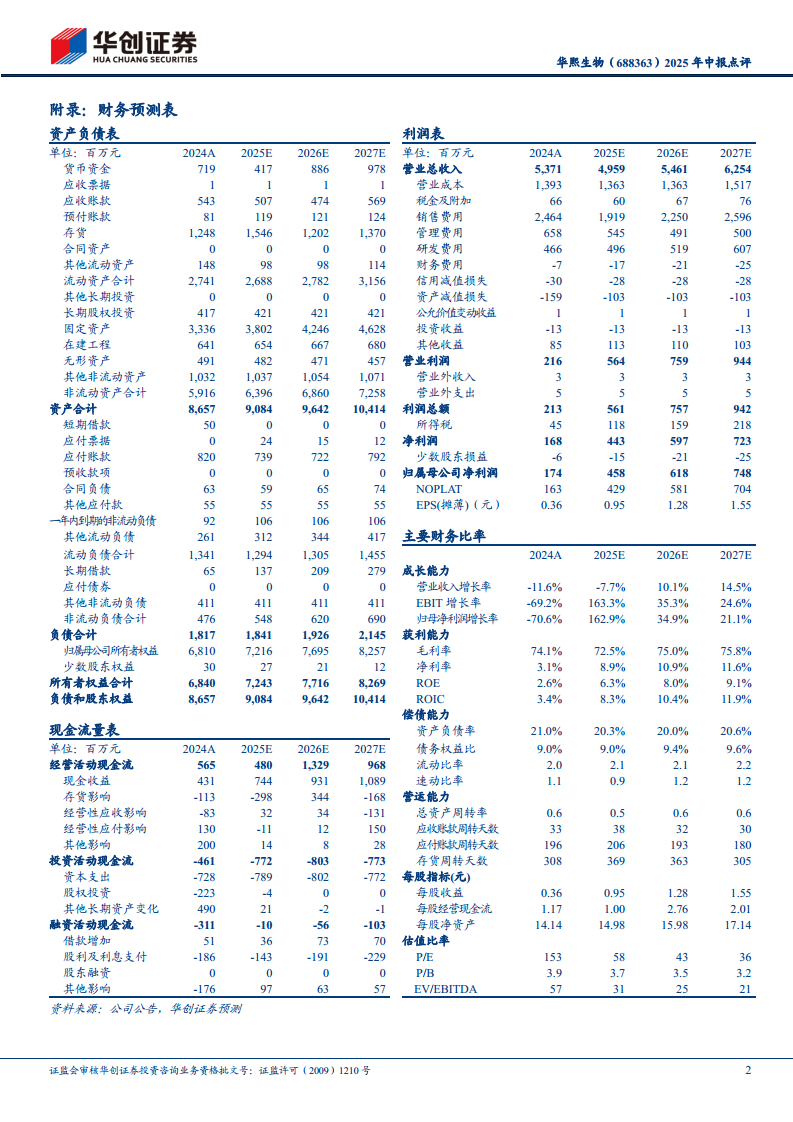

- 盈利预测与估值支撑:预计2025-2027年归母净利润分别为4.58、6.18、7.48亿元,对应PE分别为58、43、36倍,给予2026年50倍PE,目标价64.13元,维持“推荐”评级。

主要内容

业绩一览:上半年承压,Q2利润率拐点确认

- 25H1整体表现:收入22.61亿元(同比-19.57%),归母净利润2.21亿元(-35.38%),扣非归母净利润1.74亿元(-45.00%)。

- 25Q2拐点信号:收入11.83亿元(-18.44%),但归母净利润1.19亿元(+20.89%),扣非归母净利润0.92亿元(+8.75%),净利润增速由负转正。

盈利能力分析:费用管控成效显著,净利率触底回升

- 毛利率与净利率:25H1毛利率70.99%(-3.53pp),净利率9.77%(-2.39pp);但25Q2净利率10.1%(同比+3pp),自24Q1以来首次同比上升。

- 费用率变化:25Q2销售费用率35.0%(同比-12pp),管理费用率11.8%(+3pp),研发费用率10.7%(+3pp)。销售费用大幅缩减是盈利改善的核心驱动。

- 调整成本:H1组织架构升级带来约2900万元管理费用,短期影响损益但为长期发展奠基。

业务拆分:原料与医美显韧性,化妆品调整拖累

- 原料业务(收入6.26亿,-0.58%):基本盘稳固,医药级透明质酸原料毛利率85.09%,凸显核心壁垒。

- 医疗终端业务(收入6.73亿,-9.44%):皮肤类医疗产品收入4.67亿(-1.8%),但三类医疗器械销量同比增长20%,注射用透明质酸凝胶毛利率维持89.90%高位。

- 皮肤科学创新转化业务(收入9.12亿,-33.97%):占收入40.36%,是收入下滑主因,正从流量驱动向科学传播逻辑转型。

- 营养科学创新转化业务(收入0.38亿,+32.40%):基数较小但增速亮眼。

组织变革与战略聚焦:内部改革推进,新品管线突破

- 管理层调整:总经理重返业务一线,系统性调整经营理念、业务方向及组织模式。

- 人才培养模式转变:由外聘职业操盘手转向内部培养创业型人才,BM肌活、米蓓尔等品牌率先完成组织优化,人效提升。

- 高壁垒新品获批:25H1推出国内首款合规含麻水光“润百颜·玻玻”与首款合规动能素“润致·缇透”,为医美业务提供新增量。

投资建议与财务预测:估值回落至合理区间,维持推荐

- 盈利预测调整:预计25-27年归母净利润4.58/6.18/7.48亿元,较上次预测下调25-26年数值(上次为6.95/8.18亿)。

- 估值逻辑:给予26年50倍PE,目标估值308.9亿元,目标价64.13元(当前价55.42元)。

- 风险提示:市场竞争加剧、新品推广不及预期、医疗器械拿证不及预期。

财务指标概览

- 成长能力:预计25年营收仍下滑7.7%,但26-27年恢复正增长(10.1%/14.5%);归母净利润25年大幅增长162.9%,后续增速趋稳。

- 盈利能力:毛利率预计从24年74.1%小幅波动至25年72.5%后回升;净利率从24年3.1%提升至25-27年8.9%/10.9%/11.6%。

- 估值倍数:当前股价对应24年PE达153倍,25年降至58倍,26年43倍,估值消化明显。

总结

华熙生物2025年上半年经历系统性战略调整,营收同比下滑19.57%,但第二季度归母净利润同比转正(+20.89%),成为重要拐点。利润端的修复主要得益于公司主动降低销售费用率,从流量驱动转向效益导向,Q2销售费用率同比大降12个百分点,推动净利率自2024年Q1以来首次同比回升。

业务层面呈现分化:皮肤科学创新转化业务因模式转型收入下滑33.97%,成为主要拖累;而原料业务基本盘稳固(医药级玻尿酸毛利率85.09%),医疗终端业务中三类医疗器械销量逆势增长20%,高壁垒产品维持高毛利。组织层面,总经理重返一线、推行内部人才培养、完成部分品牌组织优化,为长期效率提升奠定基础。

展望未来,公司凭借全球透明质酸龙头地位、高壁垒原料护城河、医美新品(含麻水光、动能素)的获批放量,以及管理变革持续推进,预计2025-2027年归母净利润分别为4.58、6.18、7.48亿元,对应PE从153倍回落至58/43/36倍。华创证券给予2026年50倍PE,目标价64.13元,维持“推荐”评级,主要风险包括市场竞争加剧、新品及医疗器械拿证不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用