中心思想

业绩超预期增长,三大业务板块协同驱动

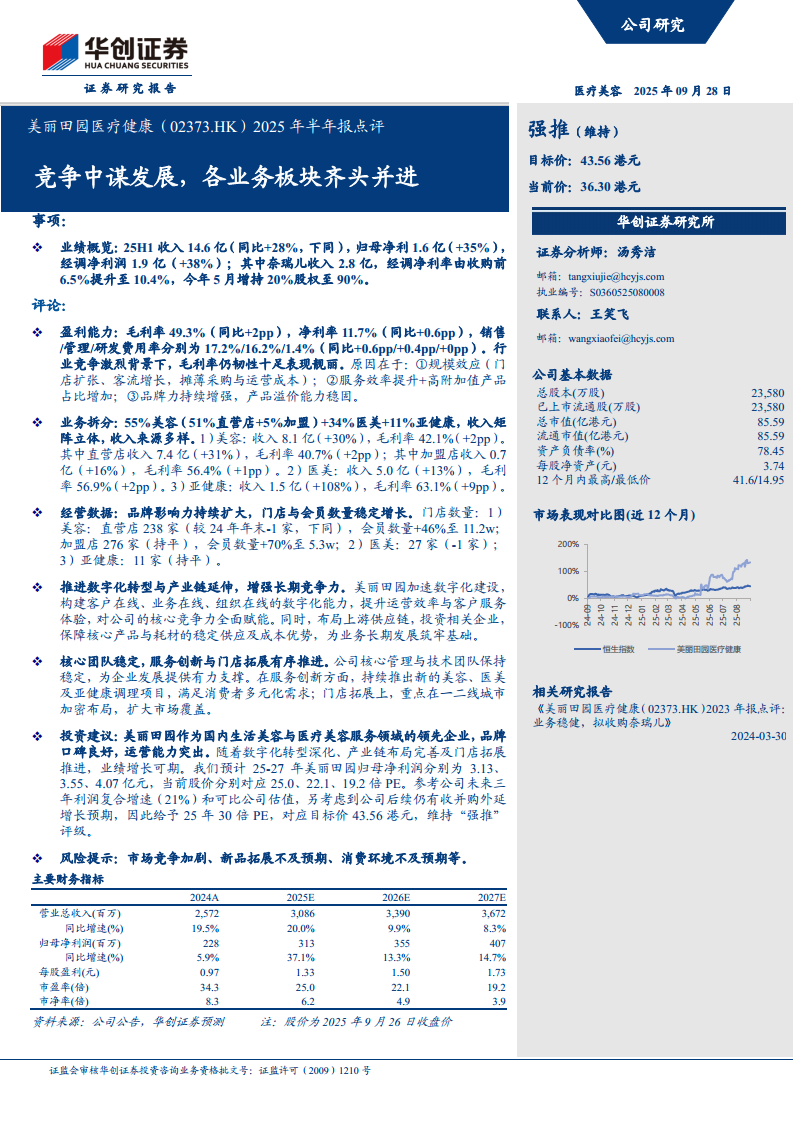

美丽田园医疗健康2025年上半年实现收入14.6亿元(同比+28%),归母净利润1.6亿元(同比+35%),经调整净利润1.9亿元(同比+38%),业绩增速显著超越行业平均水平。在医疗美容行业竞争加剧的背景下,公司通过规模效应提升、服务效率优化及品牌溢价能力增强,毛利率逆势提升2个百分点至49.3%,净利率提升0.6个百分点至11.7%,展现出强劲的盈利韧性。

战略布局成效显著,数字化与产业链延伸构筑护城河

公司通过收购奈瑞儿(增持至90%股权)实现协同效应,其经调净利率由收购前的6.5%提升至10.4%,验证了并购整合能力。同时,公司加速数字化转型(构建客户在线、业务在线、组织在线能力)并布局上游供应链,以保障核心产品供应与成本优势。门店与会员数量持续增长(美容直营店会员数+46%、加盟店会员数+70%),品牌影响力稳步扩大,为中长期业绩增长奠定坚实基础。

主要内容

业绩概览:收入与利润高速增长,收购标的整合效益凸显

- 25H1收入14.6亿元(同比+28%),归母净利1.6亿元(同比+35%),经调净利润1.9亿元(同比+38%)

- 奈瑞儿贡献收入2.8亿元,经调净利率由收购前6.5%提升至10.4%,公司于5月增持20%股权至90%

盈利能力:毛利率净利率双升,费用率控制良好

- 毛利率49.3%(同比+2pp),净利率11.7%(同比+0.6pp)

- 销售/管理/研发费用率分别为17.2%/16.2%/1.4%(同比+0.6pp/+0.4pp/+0pp)

- 毛利率改善原因:①规模效应摊薄成本;②服务效率提升+高附加值产品占比增加;③品牌力增强,产品溢价能力稳固

业务拆分:立体收入矩阵,三大板块全面增长

- 美容(55%):收入8.1亿(+30%),毛利率42.1%(+2pp)

- 直营店收入7.4亿(+31%),毛利率40.7%(+2pp)

- 加盟店收入0.7亿(+16%),毛利率56.4%(+1pp)

- 医美(34%):收入5.0亿(+13%),毛利率56.9%(+2pp)

- 亚健康(11%):收入1.5亿(+108%),毛利率63.1%(+9pp)

经营数据:门店网络稳定扩张,会员数量大幅增长

- 美容直营店238家(较24年末-1家),会员数+46%至11.2万

- 美容加盟店276家(持平),会员数+70%至5.3万

- 医美门店27家(-1家),亚健康门店11家(持平)

战略布局:数字化转型与产业链延伸强化竞争力

- 构建客户在线、业务在线、组织在线的数字化能力,提升运营效率与客户体验

- 布局上游供应链,投资相关企业,保障核心产品与耗材的稳定供应及成本优势

核心团队与服务创新:稳定团队支撑,门店拓展有序推进

- 核心管理与技术团队保持稳定

- 持续推出新的美容、医美及亚健康调理项目,满足多元化需求

- 重点在一二线城市加密布局门店,扩大市场覆盖

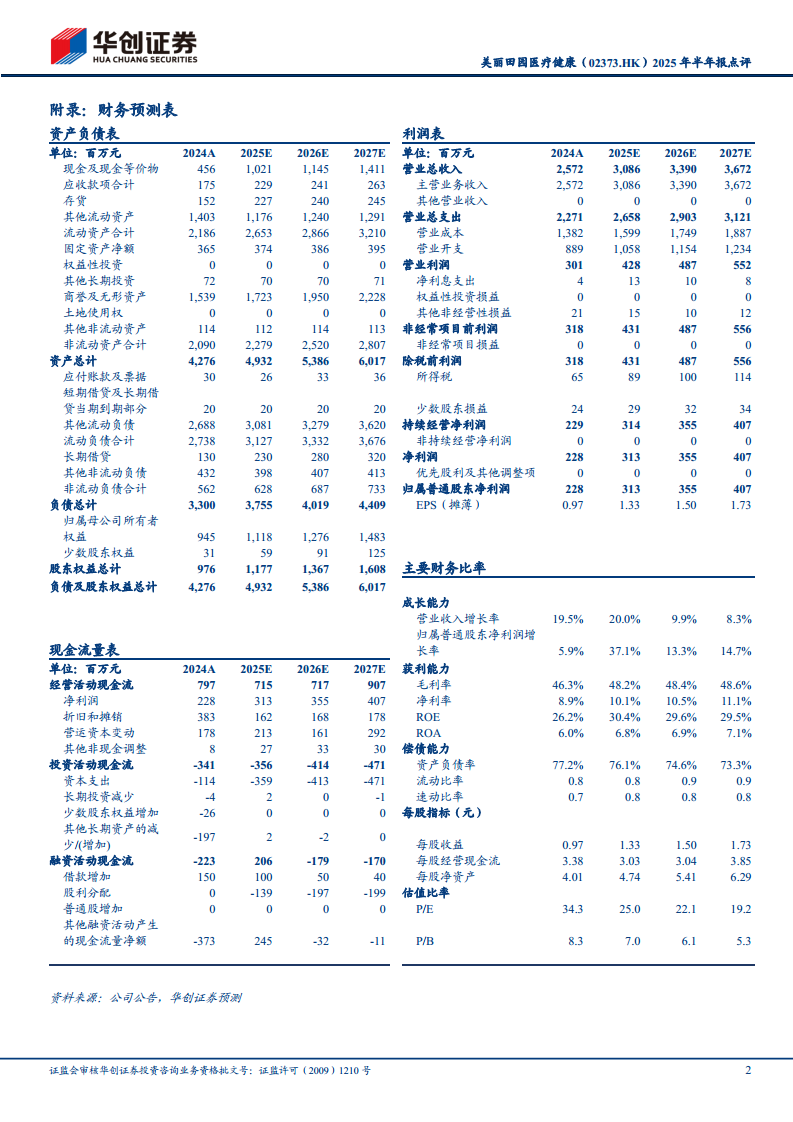

投资建议:维持“强推”评级,目标价43.56港元

- 预计25-27年归母净利润分别为3.13、3.55、4.07亿元

- 当前股价对应25.0/22.1/19.2倍PE

- 参考未来三年利润复合增速21%及可比公司估值,给予25年30倍PE,目标价43.56港元

风险提示

- 市场竞争加剧、新品拓展不及预期、消费环境不及预期等

总结

美丽田园医疗健康2025年半年报展现出强劲的业绩增长动力:收入同比增长28%,归母净利润增长35%,毛利率与净利率均实现提升。三大业务板块(美容、医美、亚健康)全面增长,其中亚健康业务收入翻倍(+108%),毛利率高达63.1%,成为新的增长极。并购整合奈瑞儿的成效显著,其净利率提升近4个百分点,验证了公司的管理输出能力。数字化建设与供应链布局进一步巩固了长期竞争壁垒,门店网络稳定扩张带动会员数量大幅增长(美容直营店会员+46%,加盟店会员+70%)。基于未来三年利润复合增速21%的预期,以及收并购外延增长潜力,华创证券给予25年30倍PE,目标价43.56港元,维持“强推”评级。主要风险仍在于行业竞争加剧及消费环境不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用