中心思想

业绩高速增长,TAVR获批驱动核心业务放量

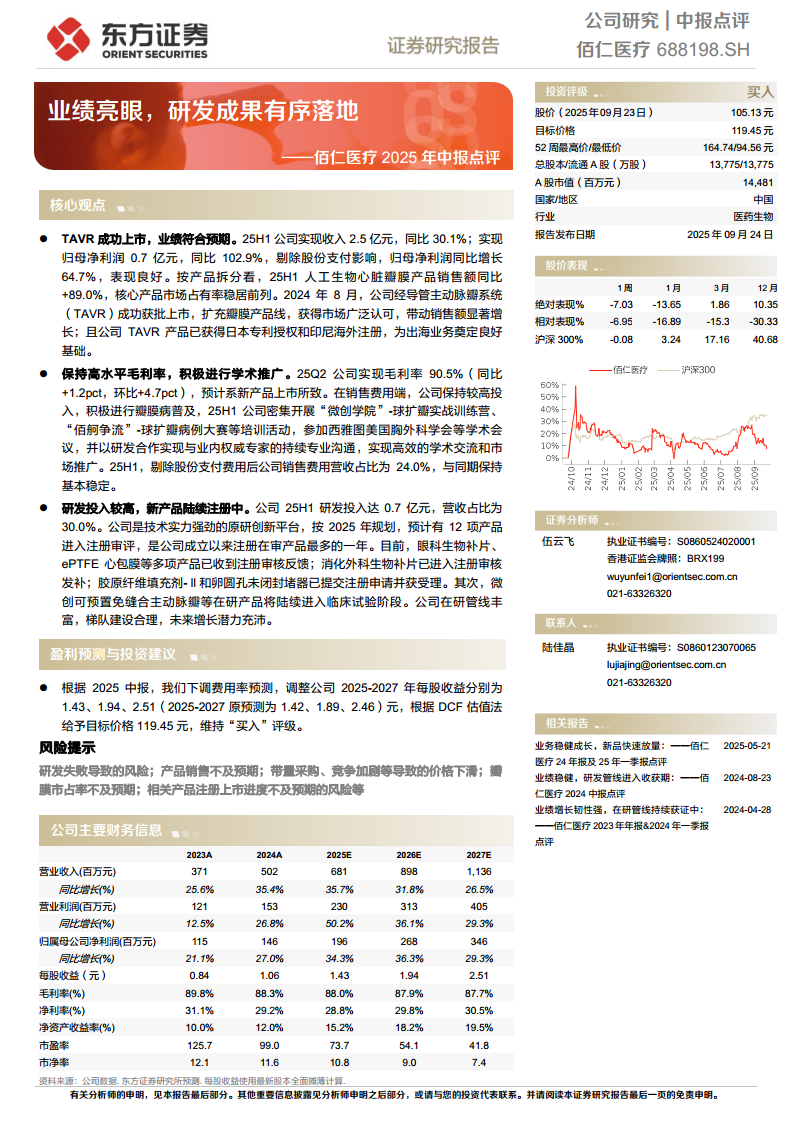

2025年上半年,佰仁医疗实现营业收入2.5亿元,同比增长30.1%;归母净利润0.7亿元,同比增长102.9%(剔除股份支付后同比增长64.7%)。核心产品人工生物心脏瓣膜销售额同比大增89.0%,主要得益于2024年8月获批的经导管主动脉瓣系统(TAVR)上市后快速放量,市场占有率位居行业前列。TAVR产品已获得日本专利授权及印尼海外注册,为国际化业务奠定基础。

研发投入持续高企,多款产品进入注册审评

公司2025年上半年研发投入达0.7亿元,占营收比重30.0%。按2025年规划,预计有12项产品进入注册审评,为成立以来在审产品最多的一年。眼科生物补片、ePTFE心包膜等产品已收到注册审核反馈;消化外科生物补片进入发补阶段;胶原纤维填充剂-Ⅱ和卵圆孔未闭封堵器已提交注册申请。丰富的在研管线与合理的梯队建设保障未来增长潜力。

主要内容

核心观点

TAVR上市与业绩表现:25H1人工生物心脏瓣膜销售额同比+89.0%,TAVR产品获得市场广泛认可,带动整体业绩超预期。公司维持高水平毛利率,25Q2毛利率达90.5%(同比+1.2pct,环比+4.7pct),预计系新产品上市所致。学术推广与市场拓展:公司保持高销售费用投入,密集开展“微创学院”实战训练营、病例大赛等培训活动,并参加西雅图美国胸外科学会等国际会议,通过研发合作实现与业内专家持续沟通,销售费用营收占比24.0%(剔除股份支付),与同期基本稳定。研发管线进展:研发投入营收占比30.0%,12项产品在审中,微创可预置免缝合主动脉瓣等产品将陆续进入临床试验。

盈利预测与投资建议

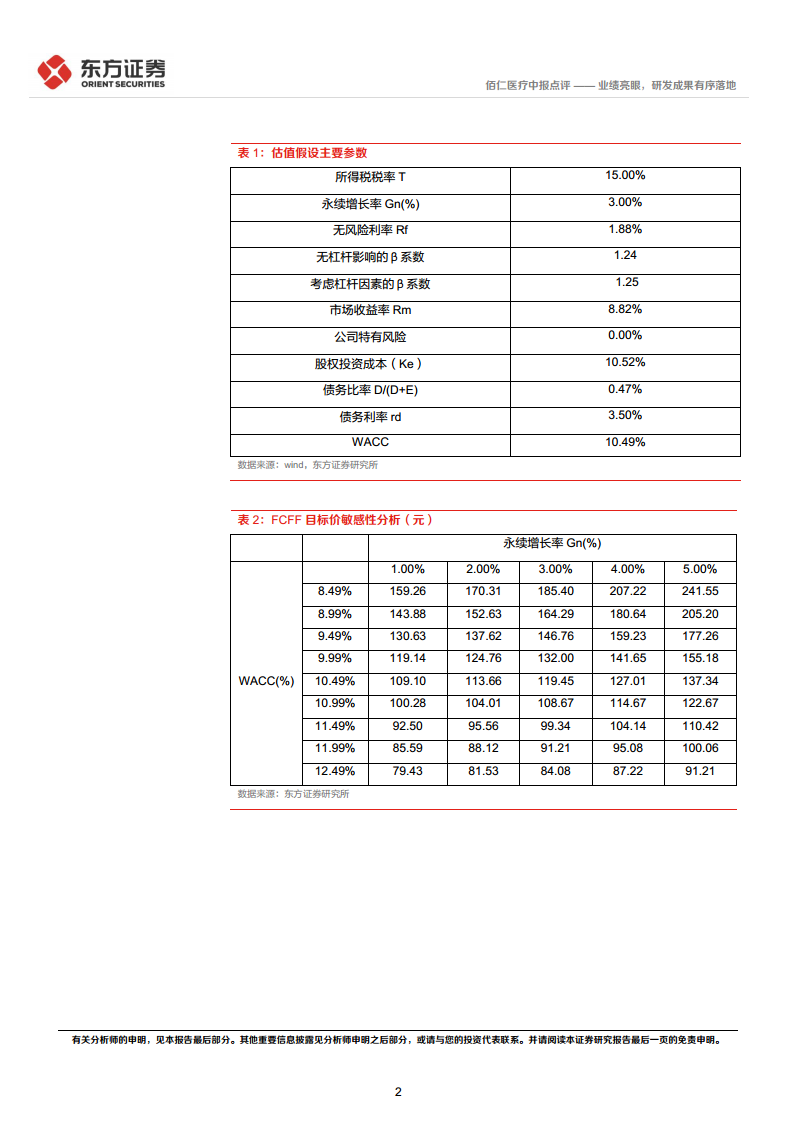

根据2025年中报,公司下调费用率预测,调整2025-2027年每股收益分别为1.43、1.94、2.51元(原预测1.42、1.89、2.46元)。采用DCF估值法,给予目标价格119.45元,维持“买入”评级。关键估值参数:WACC为10.49%,永续增长率3.00%,目标价敏感性分析显示在合理区间内。

风险提示

研发失败风险、产品销售不及预期、带量采购及竞争加剧导致价格下滑、瓣膜市占率不及预期、相关产品注册上市进度不及预期等。

公司主要财务信息

2023-2024年历史数据显示,营业收入增长25.6%至35.4%,归母净利润增长21.1%至27.0%。2025-2027年预测收入复合增速约31.1%,归母净利润复合增速约33.2%。毛利率维持87.7%-89.8%高位,净利率从29.2%提升至30.5%,净资产收益率从12.0%提升至19.5%。现金流状况改善,2025-2027年经营活动现金流预计分别达3.03亿、3.89亿、5.19亿元。

总结

整体评价与展望

佰仁医疗2025年中报展现出强劲的业绩增长与研发转化能力。TAVR产品成功上市并快速放量,带动人工生物心脏瓣膜销售额高增,毛利率维持90%以上,彰显产品竞争力。研发投入强度持续高位,12项产品在审创历史新高,眼科、消化外科、结构性心脏病等领域管线丰富,梯队建设合理。公司通过密集学术推广巩固市场地位,同时积极布局海外专利与注册。盈利预测上调反映对业务成长的信心,DCF估值支撑目标价119.45元,维持“买入”评级。需关注研发注册进度、带量采购政策及市场竞争加剧等潜在风险,但整体看好公司作为原研创新平台的长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用