华大智造(688114)

事件:公司发布2025年三季度报告,2025年1~9月实现营业收入18.69亿元(-0.01%),归母净利润-1.20亿元(亏损收窄),扣非净利润-2.28亿元(亏损收窄),经营性现金流-2.89亿元。2025Q3实现营业收入7.55亿元(14.45%),归母净利润-0.16亿元(亏损收窄),扣非净利润-0.25亿元(亏损收窄)。

Q3业绩企稳回升,经营质量持续改善。2025Q3公司收入同比增长约14%、环比增长约15%,利润端亏损同比显著收窄,主要得益于国内订单转化的逐步落地,以及公司持续推动降本增效。2025年前三季度公司销售费用率/管理费用率/研发费用率分别为27.24%、16.40%、20.51%,同比-6.56pct、-4.98pct、-9.10pct,同时美元、欧元的汇率波动带来一定汇兑收益增加。公司前三季度经营性活动现金净流出显著减少66.05%,主要是销售回款增加所致。此外,公司对以前年度不确定性税务争议相关的税务拨备进行冲回处理,故所得税费用同比有所减少。

国内替代加速推进,海外业务多点开花。分业务来看,公司全读长测序业务板块实现收入15亿元(-4%),主要受地缘政治的紧张局势、全球宏观经济下行压力增大、各国科研经费支出的不确定性影响,部分实验室推迟设备更新与项目建设;智能自动化业务实现收入1.9亿元,同比增长17%。时空组学、细胞组学等产品推动新业务实现收入1.5亿元,同比增长30%。分地区来看,1)国内:公司抓住行业格局重塑机遇,积极推进国产替代,围绕平台切换事宜已发货近400台测序仪,并预计于2-3年内完成绝大部分设备的替换与迭代,据截至2025年10月1日公开招投标数据,公司高通量测序仪中标比例超70%;2)海外:2025Q3公司国际业务同比增长13%,其中欧非区35%、美洲区60%。公司子公司与瑞士SwissRockets就CoolMPS测序技术达成独占授权许可协议(除亚太及大中华区以外的全球市场),“首付款里程碑付款销售分成”总金额不低于1.2亿美元,此次授权为国内科学仪器领域首个将核心底层技术专利体系授权海外进行全球商业化的案例,标志公司底层创新已具备国际竞争力。

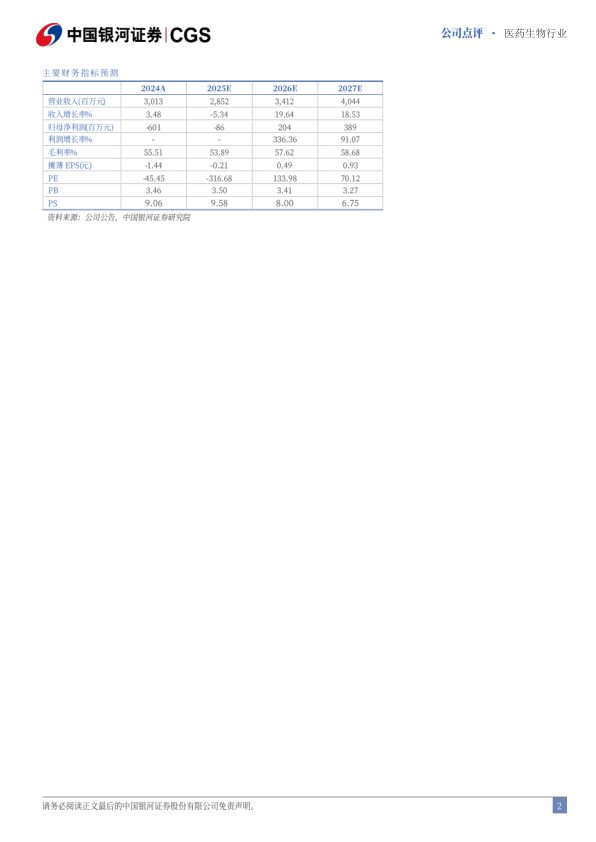

投资建议:华大智造是技术立身、放眼全球的国产测序仪龙头,以核心技术和超强产品力筑就高竞争壁垒,随着新产品上市及平台迭代升级、科研赋能计划稳步推进、海外经营环境趋于改善,全球市场空间有望进一步打开。基于公司主要竞争对手illumina被禁止向中国出口测序仪,国内市场格局快速重塑,同时考虑公司核心业务处于市场开拓期,销售及研发费用投入仍较大,以及海外授权或将持续贡献一定业绩增量,我们调整并预测公司2025-2027年营业收入预测至28.52/34.12/40.44亿元,同比-5.34%/19.64%/18.53%,同步调整归母净利润预测至-0.86亿元、2.04亿元、3.89亿元,则2025-2027年EPS分别为-0.21/0.49/0.93元,当前股价对应2025-2027年PS分别为10/8/7倍,维持“推荐”评级。

风险提示:行业竞争加剧的风险、市场拓展不及预期的风险、新产品研发进度不及预期的风险、关联交易占比降低不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用