中心思想

业绩增长强劲,双轮驱动模式显现

健友股份2019年及2020年一季度均实现高速增长。2019年全年营业收入24.70亿元(同比+45.25%),归母净利润6.05亿元(同比+42.50%);2020年一季度营业收入7.34亿元(同比+20.35%),归母净利润2.04亿元(同比+37.30%)。增长主要受益于肝素原料药的量价齐升以及制剂业务的爆发式增长。

新冠疫情催化需求,注射剂出口逻辑持续兑现

2020年新冠疫情提升低分子肝素在血栓预防中的临床需求,叠加能繁母猪存栏底部和生猪价格高位传导,肝素产业链全年预计保持供应紧张与提价通道。同时,公司在美国注射剂市场已获得十余个ANDA批件,并每年预计有8-10个品种获批,注射剂出口壁垒高、竞争格局良好,有望成为长期增长引擎。

主要内容

事件

公司发布2019年报及2020年一季报。2019年全年实现营收24.70亿元(+45.25%),归母净利6.05亿元(+42.50%),扣非归母净利5.87亿元(+42.85%)。其中19Q4营收6.42亿元(+62.07%),归母净利1.56亿元(+73.64%)。20Q1营收7.34亿元(+20.35%),归母净利2.04亿元(+37.30%),扣非归母净利2.03亿元(+40.81%)。

我们的分析与判断

(一)肝素原料药量价齐升,制剂高速增长

2019年标准肝素原料药收入15.24亿元(+28.73%),其中销售量增长贡献8.4%,价格上涨贡献18.8%,毛利率41.75%(+1.20pp)。制剂业务(国内+海外)收入7.62亿元(+91.23%),国内增速约50%,海外高增长源于标准肝素、依诺肝素在美、巴等地开启销售,毛利率72.53%(略降4.01pp)。CDMO及其他收入1.82亿元(+41.82%)。整体毛利率51.26%(+1.75pp),主要受益原料药提价。2019年经营现金流-8.41亿元,系增加存货采购所致;20Q1经营现金流-0.9亿元(同比+52%),因收回货款改善。

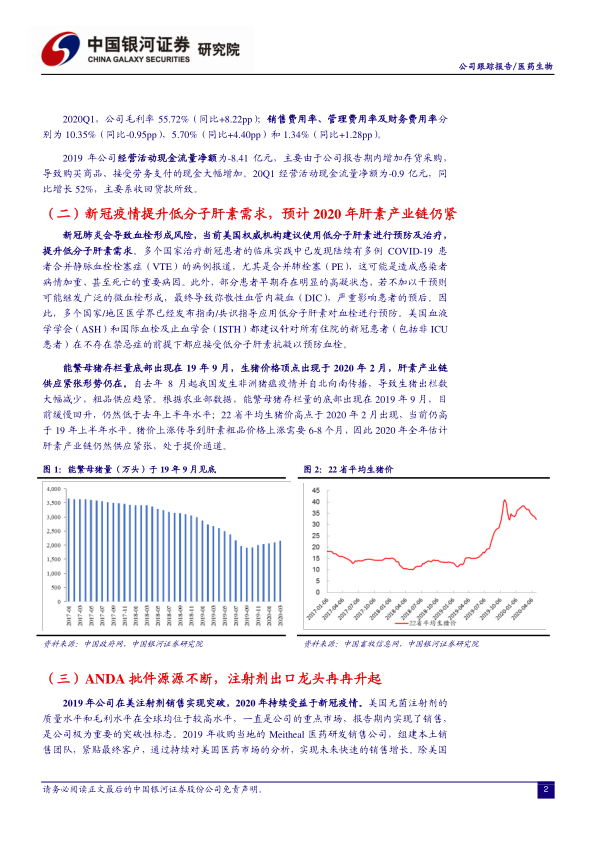

(二)新冠疫情提升低分子肝素需求,预计2020年肝素产业链仍紧

新冠肺炎可致血栓形成风险,ASH和ISTH建议住院新冠患者(非ICU)在无禁忌症下接受低分子肝素抗凝。能繁母猪存栏底部在2019年9月,猪价顶点在2020年2月,猪价上涨传导至肝素粗品需6-8个月,因此2020年全年肝素产业链供应紧张,处于提价通道。

(三)ANDA批件源源不断,注射剂出口龙头冉冉升起

2019年在美注射剂销售实现突破,收购Meitheal组建本土销售团队。2020年3月后美国疫情严重,有创机械通气需肌松剂,公司阿曲库铵注射剂显著受益。当前持有十余个ANDA批件,包括重磅品种依诺肝素(2019年11月获批)及近期获批的注射用硼替佐米、米力农注射液、注射用盐酸苯达莫司汀等。美国注射剂壁垒高(无菌要求严、工艺复杂、产线建设成本高),且安全警告和短缺药以注射剂为主。公司还有35个品种在研/在报,预计未来每年8-10个获批。同时,在美获批品种可转报回国反哺国内,利用一致性评价红利。

投资建议

预测2020-2022年归母净利8.90/12.37/15.24亿元,对应EPS 1.24/1.72/2.12元,PE 47/34/27倍。看好肝素原料药景气度持续、依诺肝素在美欧获批贡献业绩、注射剂出口逻辑兑现及国内制剂爆发,维持“推荐”评级。

风险提示

肝素原料药涨价持续不及预期、肝素粗品价格上涨过快、注射剂出口业务发展不及预期、研发不及预期。

总结

本报告基于健友股份2019年年报及2020年一季报数据,从财务表现、业务分拆、产业链趋势和未来战略四个维度展开分析。核心结论为:公司业绩高增长主要来自肝素原料药提价及制剂海内外放量;新冠疫情显著提升低分子肝素需求,叠加生猪存栏低位,2020年肝素产业链将维持供应紧张和提价趋势,利好公司原料药业务;公司在注射剂出口领域已形成明显的先发优势,通过持续获得ANDA批件构建高壁垒产品组合,并利用美国销售渠道和反哺国内能力助力长期发展。报告给出2020-2022年盈利预测和“推荐”评级,同时提示了涨价、粗品成本、出口及研发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用