智飞生物(300122)

投资要点:

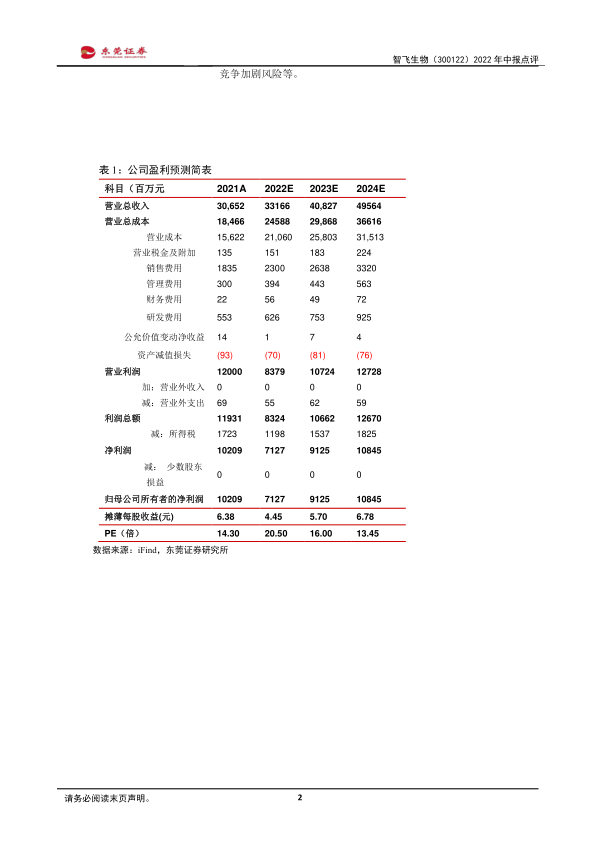

事件:公司发布了2022年中报。2022年上半年,公司实现营业总收入183.54亿元,同比增加39.34%;实现归母净利润37.29亿元,同比下降32.08%;实现扣非净利润37.09亿元,同比下降32.60%。

点评:

代理产品维持高速增长,毛利率有所下滑。2022年上半年,公司实现营业总收入183.54亿元,同比增加39.34%;实现归母净利润37.29亿元,同比下降32.08%;实现扣非净利润37.09亿元,同比下降32.60%,业绩符合预期。其中,公司代理产品实现营收166.84亿元,同比增长134.44%,毛利率为28.28%,同比下滑16.80个百分点;公司自主产品实现营收16.70亿元,同比下降72.40%,毛利率为85.22%,同比下滑1.91分百分点。

HPV疫苗高速增长,23价肺炎疫苗加速放量。代理产品方面,2022年上半年,公司四价HPV疫苗批签发量为487.67万支,同比增长60.10%;九价HPV疫苗批签发量为929.88万支,同比增长379.34%;23价肺炎疫苗批签发量为102.18万支,同比增长108.29%;五价轮状疫苗批签发量为486.40万支,同比增长28.91%;灭活甲肝疫苗批签发量为12.69万支。自主产品方面,2022年上半年,公司ACYW135多糖疫苗批签发量为176.15万支,同比下降56.11%;AC结合疫苗批签发量为290.30万支,同比下降8.01%;AC多糖疫苗批签发量为60.85万支。

多款在研产品取得临床阶段进展,在研产品储备丰富。公司坚持自主创新,积极推动研发进展,2022年上半年,公司多款在研产品取得临床阶段进展,其中,重组新型冠状病毒蛋白疫苗(CHO细胞)获批附条件上市并作为序贯加强针;23价肺炎球菌多糖疫苗申请生产注册获得受理;冻干人用狂犬病疫苗(MRC-5细胞)和四价流感病毒裂解疫苗获得了Ⅲ期临床试验总结报告。目前,公司共有647名研发人员,2022上半年研发投入达到5.18亿元,占公司自主产品销售收入的31.08%,为公司自主研发创新提供了充足的人才储备和资金保证。公司共有28项在研项目,其中15个项目已进入注册程序,公司产品储备梯队和层次丰富,结构清晰,方向明确,形成了多元广泛、具有协同效应的产品矩阵。

维持推荐评级。公司作为国内疫苗行业龙头,在研产品储备丰富,且拥有强大的销售网络和产品推广能力。预计公司2022年、2023年每股收益分别为4.45元和5.70元,对应估值分别为21倍和16倍,维持“推荐”评级。

风险提示:代理产品采购不及预期风险、在研产品研发不及预期、市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用