中心思想

多元化业务协同驱动,广西市场深耕实现高增长

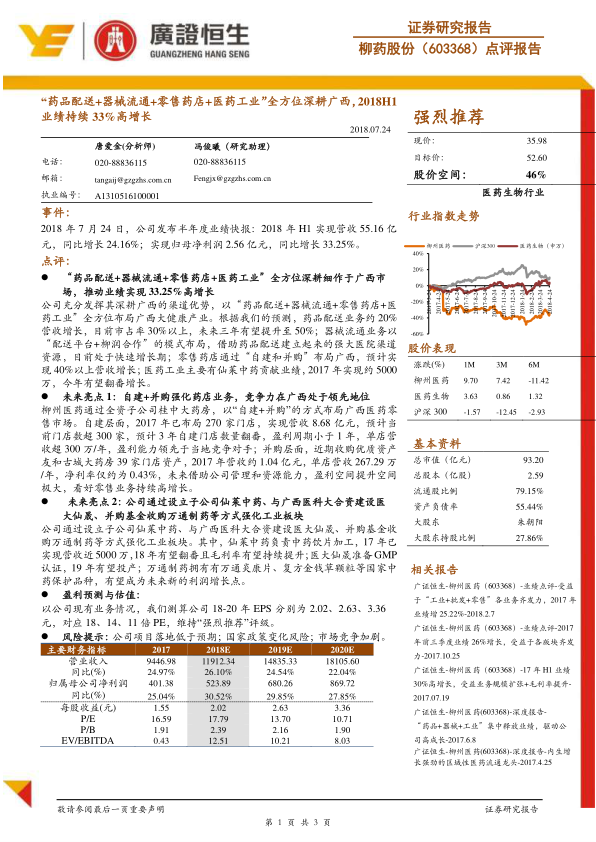

柳药股份通过整合“药品配送+器械流通+零售药店+医药工业”四大业务板块,在广西区域形成全产业链竞争优势。2018年H1业绩表现强劲,营收同比增长24.16%至55.16亿元,归母净利润同比增长33.25%至2.56亿元,增速远超行业平均水平。核心增长动力源于药品配送市占率持续提升(当前超30%,目标50%)、器械流通借助渠道资源快速放量、零售药店通过“自建+并购”实现40%以上营收增长,以及工业板块仙茱中药等产能释放。

盈利潜力显著,工业与零售成为未来增长双引擎

报告预测公司2018-2020年EPS分别为2.02、2.63、3.36元,对应PE仅17.79、13.70、10.71倍,估值具备吸引力。未来亮点集中于零售药店的规模化扩张(自建门店盈利能力领先,并购标的盈利修复空间大)和工业板块的产能释放(仙茱中药营收翻番,万通制药拥有国家保护品种)。在广西区域医疗健康产业持续扩大的背景下,公司凭借渠道优势和产业链延伸,有望维持30%左右的业绩增速。

主要内容

事件:2018年H1业绩快报发布,高增长态势确立

公司于2018年7月24日发布半年度业绩快报:实现营收55.16亿元,同比增长24.16%;归母净利润2.56亿元,同比增长33.25%。业绩增速超出预期,主要得益于各业务板块协同发力及毛利率提升。

点评:四大业务全方位布局,构建区域竞争壁垒

“药品配送+器械流通”协同效应显著

药品配送业务贡献约20%营收增长,当前广西市占率超30%,未来三年有望提升至50%。器械流通业务采用“配送平台+柳润合作”模式,借助药品配送积累的医院渠道资源,处于快速增长期。两大业务形成强大的渠道网络,为其他板块提供客户基础和协同优势。

零售药店:自建+并购双轮驱动,区域领先地位巩固

全资子公司桂中大药房通过“自建+并购”布局广西零售市场。自建层面,当前门店超300家,单店年营收超300万元,盈利周期小于1年,成本控制与运营效率领先当地竞争对手;并购层面,近期收购友和古城大药房39家门店资产(2017年营收约1.04亿元),净利率仅0.43%,未来借助公司管理和资源输入,盈利提升空间极大。预计零售业务整体营收增速超40%。

医药工业:多管线布局,新增长点逐步成型

公司通过设立仙茱中药、合资建设医大仙晟、并购基金收购万通制药等方式强化工业板块。仙茱中药负责中药饮片加工,2017年营收近5000万元,2018年有望翻番,毛利率持续提升;医大仙晟正进行GMP认证,预计2019年投产;万通制药拥有万通炎康片、复方金钱草颗粒等国家中药保护品种,有望成为新利润增长点。

盈利预测与估值:成长性确定,维持强烈推荐

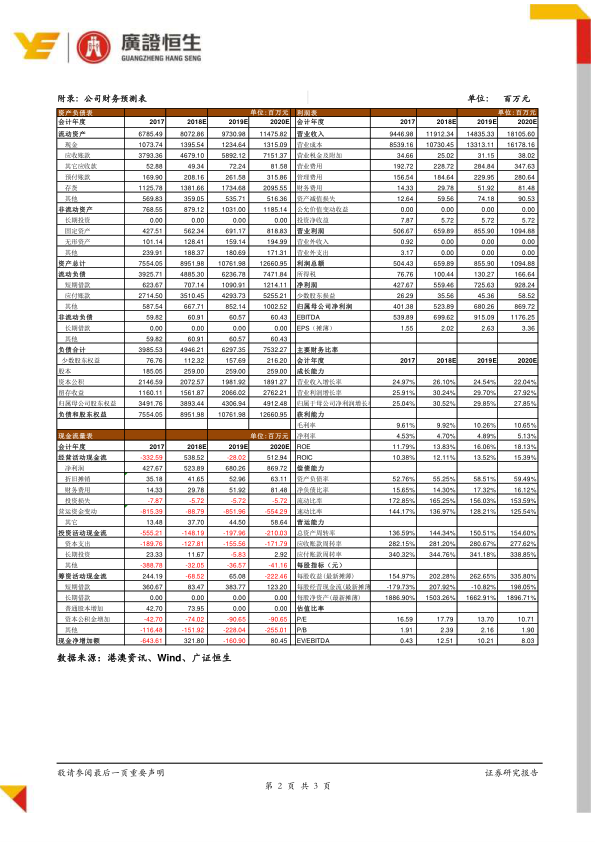

按现有业务测算,公司2018-2020年营业收入分别为119.12/148.35/181.06亿元,归母净利润分别为5.24/6.80/8.70亿元,对应EPS为2.02/2.63/3.36元。当前股价对应2018年PE约17.79倍,2019年PE仅13.70倍,估值处于历史低位。报告给予目标价52.60-58.40元,股价空间达46%-86.5%,维持“强烈推荐”评级。

风险提示:关注政策与市场竞争

主要风险包括:公司项目落地进度低于预期;国家医药政策变化(如两票制、降价政策等)可能影响盈利;广西区域医药流通市场竞争加剧,可能侵蚀市场份额和毛利率。

总结

本报告对柳药股份(603368)进行了全面分析,核心结论是:公司凭借“药品配送+器械流通+零售药店+医药工业”四大业务在广西区域的深度布局,实现了业绩的持续高增长(2018H1归母净利润增长33.25%),且未来增长动力明确。药品配送市占率提升、器械流通快速放量、零售药店规模化扩张(当前超300家门店,单店盈利能力强)、工业板块(仙茱中药、万通制药等)产能释放,共同支撑2018-2020年EPS预测分别为2.02、2.63、3.36元。当前估值处于低位(2018年PE约17.79倍),安全边际充足。报告认为公司正处于业绩释放期,短期内风险可控,中长期成长空间广阔,维持“强烈推荐”评级。投资者需关注政策变化及竞争加剧带来的潜在影响。

微信扫一扫-立即使用

微信扫一扫-立即使用