中心思想

天士力2018年三季报显示公司整体业务稳健增长,核心产品普佑克保持高速放量,研发管线持续推进,国际化和现代化战略取得关键进展。分析师认为公司基本面扎实,丹滴FDA认证有望成为重大催化剂,多重利好支撑未来成长,维持“推荐”评级。

业务结构优化,核心产品驱动增长

前三季度公司营业收入同比增长16.69%,归属净利润同比增长20.24%,其中医药商业板块收入增长19.05%,医药工业板块收入增长13.55%,两大板块毛利率均有提升。普佑克作为核心品种,18Q3同比增速高达223.19%,全年3亿元销售目标可期,医保放量效应持续显现。

研发与国际化双轮驱动,战略布局清晰

T89美国临床研发获Arbor公司认可并签署合作协议,有望加速丹滴在美上市进程;PXT3003关键性III期临床阳性结果、“止动颗粒”纳入优先审评、三个品种新进入基药目录等多项进展,彰显公司“四位一体”研发模式的成效和中药现代化龙头地位。

主要内容

1. 事件:三季报发布,业绩符合预期

公司发布2018年三季报,前三季度实现营业收入130.25亿元,同比增长16.69%;归属净利润13.69亿元,同比增长20.24%;扣非归属净利润12.49亿元,同比增长12.12%。18Q3单季度营业收入45.49亿元,同比增长16.71%,扣非归属净利润4.17亿元,同比增长11.60%。整体业绩表现稳健,经营质量改善。

2. 我们的分析与判断

(一)各板块稳健增长,普佑克保持高增速

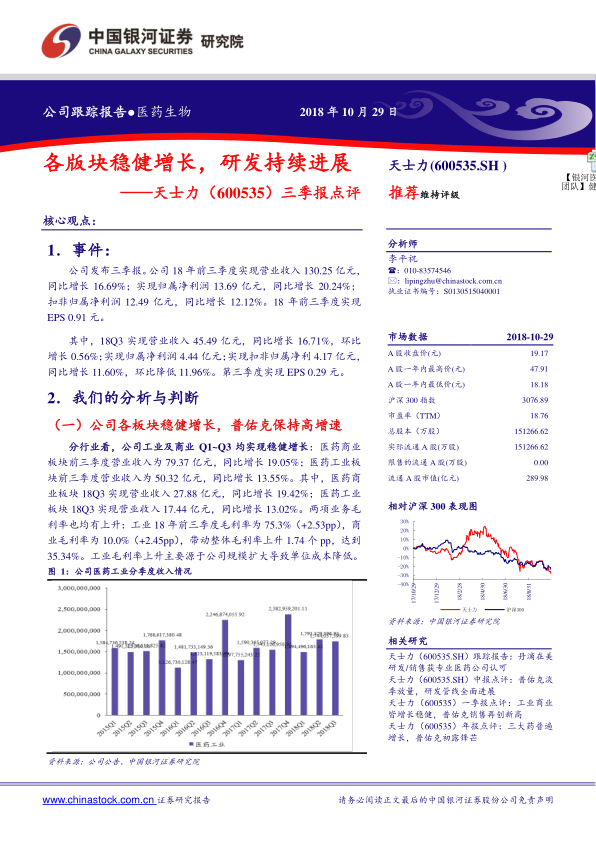

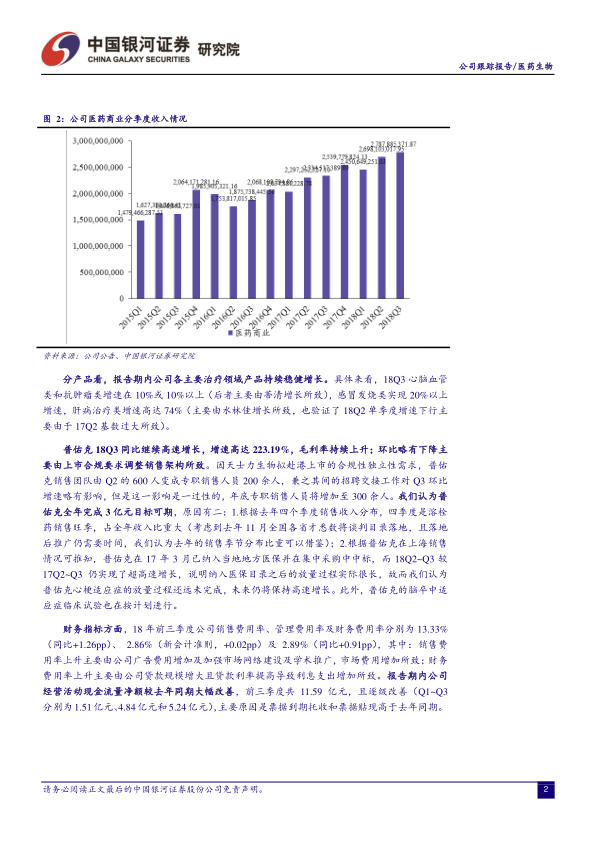

工业与商业双轮驱动,毛利率提升。 医药商业前三季度收入79.37亿元(+19.05%),医药工业收入50.32亿元(+13.55%)。工业毛利率75.3%(+2.53pp),商业毛利率10.0%(+2.45pp),带动整体毛利率升至35.34%。工业毛利率上升源于规模效应带来的单位成本降低。

分产品结构优化,普佑克高速放量。 心脑血管类、抗肿瘤类、感冒发烧类、肝病治疗类增速分别为10%+、10%+、20%+、74%。普佑克18Q3同比增长223.19%,虽然因销售架构调整环比略有下降,但属一过性影响,全年3亿元目标可期。四季度为溶栓药旺季,叠加医保放量周期长,未来仍将高速增长。

财务指标改善,经营现金流大幅好转。 前三季度销售费用率13.33%(+1.26pp),管理费用率2.86%(+0.02pp),财务费用率2.89%(+0.91pp)。经营现金流净额11.59亿元,逐季改善(Q1~Q3分别为1.51亿、4.84亿、5.24亿元),主因票据到期托收和贴现高于去年同期。

(二)T89美国临床研发获美专业制药公司认可,后续研发及销售如虎添翼

与Arbor公司合作推进丹滴FDA认证。 Arbor出资最高2300万美元研发付款,天士力将T89美国独家销售权许可给Arbor,上市后可获最高5000万美元销售里程碑付款及毛利8%~50%销售分成。Arbor拥有约400名专业销售人员,深耕心血管领域,有望缩短市场引入期。

合作条件丰厚,有效增厚利润。 首付款+研发里程金+销售里程金+销售分成的模式可覆盖后续临床费用,公司无需自付销售费用。与经典license-out案例(和记黄埔与礼来合作)条件类似,体现Arbor对T89的重视。

(三)研发持续进展:PXT3003关键性III期临床顶层结果阳性;“止动颗粒”纳入优先审评

PXT3003海外临床阳性,国内上市预期加强。 针对腓骨肌萎缩症1A型的关键III期达到主要终点(ONLS评分下降0.4分,p=0.008)和次要终点。公司拥有大中华区权益,该病虽为罕见病但患者集中,预计可有效增厚利润。

止动颗粒纳入优先审评,彰显研发实力。 复方现代创新中药止动颗粒(小儿抽动秽语症)进入第32批优先审评,理由包括创新中药、国家重大新药创制专项、儿童用药、临床需求未满足。近年来中药NDA获批极少,公司如获批将享受独家品种的定价优势。

(四)三品种新进入基药目录,芪参益气滴丸基层放量可期

独家品种受益基药-医保联动。 公司81个品种纳入2018年版基药目录,首次入选的3个品种为芪参益气滴丸(独家)、西黄丸、赖诺普利胶囊,均已进入医保。其中芪参益气滴丸主攻二三级医院,进入基药后有望在基层慢病管理领域放量,2017年已实现销售收入3.04亿元。

3. 投资建议

丹滴FDA认证是核心催化剂,中药国际化龙头地位确立。 分析师对丹滴获批有信心,认为获批将进一步推动后续系列产品FDA认证,天士力将享受医药板块第一线估值。医药工业经过渠道调整恢复稳定增长,普佑克打开新空间,四位一体研发模式为长远发展做准备。

业绩预测与评级。 预计公司2018-2020年归属净利润为15.95亿元/18.75亿元/21.69亿元,对应EPS为1.05元/1.24元/1.43元,维持“推荐”评级。

4. 风险提示

核心风险在于复方丹参滴丸国际化进程低于预期。 若FDA审批进度或结果不及预期,可能对公司股价和估值产生负面影响。此外,普佑克销售放量、基药目录推广效果等也存在不确定性。

总结

天士力2018年三季报整体呈现“稳健增长+研发突破+国际化推进”的良好态势。业务层面,工业与商业双轮驱动,核心产品普佑克高速放量,毛利率持续改善;研发层面,T89美国临床合作获专业公司认可、PXT3003关键III期成功、止动颗粒进入优先审评,彰显公司强大的创新药研发能力;政策层面,三个品种新入基药目录,尤其独家品种芪参益气滴丸有望在基层市场放量。分析师维持“推荐”评级,核心逻辑在于丹滴FDA认证的中长期催化作用、现有业务的稳定增长以及研发管线的持续价值兑现。但需关注国际化进程低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用