数字人(835670)

事项:

公司于9月14日获挂牌委审议通过将挂牌精选层,入层选择以净利润为核心的标准“市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。公司市值按停牌前最后交易日计算为10.77亿元,19/18年按入层指标计算的净利润分别为3333/2116万元,加权平均净资产收益率23.04/17.10%。本次拟公开发行募集资金1亿元,其中0.75亿元和0.25亿元将分别用于“高清晰度数字人体研发及产业化建设项目”和“数字人云平台建设项目”。

国信新三板观点:1)公司为数字医学教育信息化领域软件系统提供商,掌握国内领先“数字人体技术”2)当前主打人体解剖结构相关系列产品,广受业内专家及医学院等客户认可;3)公司2019/2020H1实现收入1.12/0.15亿元,同比+50.63%/-30.58%,归母净利润3520/12万元,同比+48.10/-89.15%,2019年EPS为0.60元,PE为30.59倍;4)风险提示:产业政策变化、技术创新加快、核心技术及人才流失、新冠疫情导致客户采购和回款推迟;5)投资建议:公司深耕数字医学教育信息化领域,率先突破基于中国人体特征的完整数字人解剖系统,自主研发创新能力突出并与众多国内顶尖医学院建立良好合作关系,当前产品已在上百所医学院校的基础医学授课及数十所科技展馆生命科学展示方面应用,并已打开海外市场。当前国内民众对卫生医务人员需求较大,不论数量还是质量对比国外都还有很大提升空间,而数字医学对于缓解我国医学教育资源紧缺问题有重要的现实意义,国家政策也在鼓励推动教育信息化,解决医学教育问题,公司作为细分领域内具有较强技术优势和一定品牌影响力的先行企业发展空间较大,建议持续关注。

评论:

数字医学教育信息化领域软件系统提供商,掌握国内领先“数字人体技术”,主打人体解剖结构相关系列产品公司成立于2002年,专注于数字医学领域的软件及集成应用系统开发,主要突破“可视化虚拟人体”概念,以数字化人体解剖结构为核心,面向教育、医疗与科普领域提供数字医学教育信息化系列产品,包括数字人解剖系统、形态学教学系统及数字化实验室整体解决方案等。公司拥有“数字人体技术”相关的一系列核心技术,包括8项发明专利和41项软件著作权。“数字人体技术”是指利用真实人体断面图像、组织切片标本及临床CT、MRI资料等基础数据,通过医学图像及数据处理、三维重建等方式,将断面数据信息整合成人体三维立体结构图像,所形成的数字化人体,可以高度还原真实人体的形态、物理甚至生理特性,可将人体内在及微观的细胞、组织、器官等以更加直观的方式进行显示和模拟,能在一定的场景中代替真实人体完成各种解剖、测量、模拟等试验。该技术所形成的数字化人体可以广泛的应用于医学教育、临床医疗、生命科教、航空航天、军事国防等领域,如在所有医学生的必修基础课解剖学教学中发挥作用,并解决标本、设备等教学资源不足的问题。

作为国内相关领域领先企业,公司研发的核心产品“数字人解剖系统”三维结构精细逼真、图像清晰,具有良好的连贯性、完整性,产品基础数据精度高,功能拓展空间较大,已通过中国解剖学会专家委员会的鉴定,是目前同类产品中世界上唯一一套基于中国人体特征的完整数字人解剖系统,性能优于其它同类产品,相关重点项目获得了“国家级教学成果二等奖”,列入山东省首批“软件产业高质量发展重点项目名单”。此外公司与北京大学、中国人民解放军陆军军医大学等院校机构建立了良好的合作研发关系。公司当前已拥有稳定的客户资源,主要为医学院校、医院以及各类科技展馆,现有的“中国数字人解剖系统”、“医学形态学数字化教学系统”等产品已在全国400余家医学院校、数十家科技展馆及数家境外医学院校广泛应用,在业内已具备较强的品牌影响力,而广泛的技术合作也为公司积累了大量的客户。

控股股东及实控人徐以发任公司董事长兼总经理,管理层持股比例较高

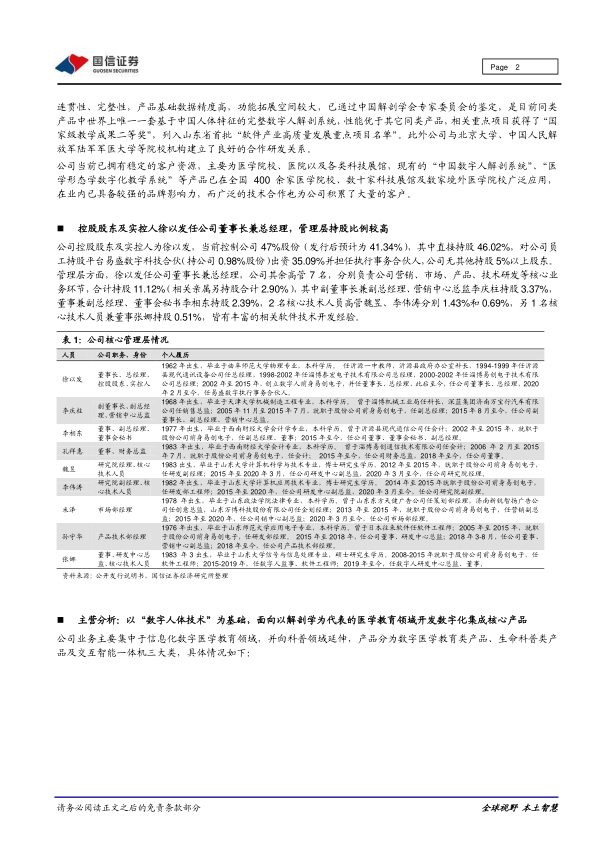

公司控股股东及实控人为徐以发,当前控制公司47%股份(发行后预计为41.34%),其中直接持股46.02%,对公司员工持股平台易盛数字科技合伙(持公司0.98%股份)出资35.09%并担任执行事务合伙人,公司无其他持股5%以上股东。管理层方面,徐以发任公司董事长兼总经理,公司其余高管7名,分别负责公司营销、市场、产品、技术研发等核心业务环节,合计持股11.12%(相关亲属另持股合计2.90%),其中副董事长兼副总经理、营销中心总监李庆柱持股3.37%,董事兼副总经理、董事会秘书李相东持股2.39%,2名核心技术人员高管魏昱、李伟涛分别1.43%和0.69%,另1名核心技术人员兼董事张娜持股0.51%,皆有丰富的相关软件技术开发经验。

主营分析:以“数字人体技术”为基础,面向以解剖学为代表的医学教育领域开发数字化集成 核心产品

公司业务主要集中于信息化数字医学教育领域,并向科普领域延伸,产品分为数字医学教育类产品、生命科普类产品及交互智能一体机三大类,具体情况如下:

“数字人解剖系统”为汇集公司核心技术的基本产品,关键在于利用“数字人体技术”高度还原真实人体形态,形成虚拟三维人体模型,性能领先。公司以真实人体断层数据为基础,将不同组织、结构进行分析、解构,再重组合成为完整的三维人体模型,模型中的所有解剖结构可以任意角度拖动、旋转、缩放及透明度调节,便于转变视角、多方位观察,在解剖学等授课过程中,老师可以形象立体的对人体结构进行讲解,同时配合标注、分离、染色等快捷功能,使得教学过程更加形象和直观。

该系统在2010年2经过了中国解剖学会组织的专家鉴定,认为:“(数字人解剖系统)结构模型精准、完整,表面纹理真实;……是目前世界上同类产品中唯一基于中国人体特征的完整数字人解剖系统,性能优于其它同类产品。”

从收入及结构来看,医学教育类产品贡献绝大部分主营收入。公司2019年主营收入为1.10亿元(+51.26%),1)

数字医学教育类产品收入1.05亿元(+54.36%,占比95.25%),其中数字人解剖教学系统及实验室整体方案收入0.62亿元(+41.67%,占比55.77%),医学形态学数字化教学平台收入0.36亿元(+207.97%,占比32.52%),数字化生命科学馆整体方案及其他收入0.08亿元(-40.91%,占比6.96%);2)人体生命科普收入0.02亿元(-60.51%,占比1.74%);交互智能一体机收入0.03亿元(占比3.01%)。

从毛利润结构来看,数字人解剖教学系统及实验室整体方案产品贡献在六成以上。1)2019年数字医学教育毛利润占比为98.13%(毛利率71.15%),其中数字人解剖教学系统及实验室整体方案毛利润占比61.30%(毛利率75.92%),

医学形态学数字化教学平台毛利润占比30.10%(毛利率63.92%);数字化生命科学馆整体方案及其他毛利润占比6.72%(毛利率66.68%);2)人体生命科普毛利润占比0.64%(毛利率25.62%);3)交互智能一体机毛利润占比1.23%(毛利率28.24%)。

公司主要客户涵盖医学院校、医院及各类科技展馆,直接终端使用者多为医学院校师生、专业培训师、医护工作者等2017-2019年公司前五大客户合计销售收入占比分别为36.38%,32.00%和21.26%,销售模式可分为直接与间接销售,以直接销售为主,通过招投标或客户直接委托的方式获取订单,间接销售系部分终端客户通过中间商采购公司产品,但相关产品或方案的设计、安装、调试及售后维护,仍由公司直接向终端客户提供。分区域来看,业务在全国均有开展,华东地区占比相对较高,基于公司与当地知名医学院校开展长期合作的

本土优势,其他地区分布无明显区域性,2019年新拓展境外业务。

募投项目:提升技术研发整体研发能力,推动数字化医学教育发展

本次拟公开发行募集资金1亿元,其中0.75亿元和0.25亿元将分别用于高清晰度数字人体研发及产业化建设项目和数字人云平台建设项目,具体情况如下:

(1)“高清晰度数字人体研发及产业化建设项目”主要在于加强高校合作,深化高清晰度人体断层数据的数字化开发,并通过引进先进设备和扩充研发人员队伍来增强核心技术突破能力,为实现从“数字可视人”到“数字物理人”的技术代际突破,巩固国内领先地位并追赶国际领先水平提供基础,同时有利于提高在研项目的成果转化率,缩短研发周期和降低研发及运营成本。

(2)“数字人云平台建设项目”:重点突破线上业务板块的搭建,利用云平台和临床手术解剖培训中心实现远程互动式教学及实景转播课堂等服务,从“卖产品”拓展到“卖服务”,与公司现有业务良性互补、相互促进,为业务模式和营销体系转型升级的核心,在教育信息化的大趋势下有望成为新的利润增长点。

投资建议

公司深耕数字医学教育信息化领域,率先突破基于中国人体特征的完整数字人解剖系统,自主研发创新能力突出并与众多国内顶尖医学院建立良好合作关系,当前产品已在上百所医学院校的基础医学授课及数十所科技展馆生命科学展示方面应用,并已打开海外市场。当前国内民众对卫生医务人员需求较大,不论数量还是质量对比国外都还有很大提升空间,而数字医学对于缓解我国医学教育资源紧缺问题有重要的现实意义,国家政策也在鼓励推动教育信息化,解决医学教育问题,公司作为细分领域内具有较强技术优势和一定品牌影响力的先行企业发展空间较大,建议持续关注。。

风险提示:产业政策变化、技术创新加快、核心技术及人才流失、新冠疫情导致客户采购和回款推迟

微信扫一扫-立即使用

微信扫一扫-立即使用