中心思想

资源稀缺性与新能源需求共振,农化行业景气度结构性分化

本报告的核心观点认为,2026年5月农化行业呈现出显著的结构性分化格局。首先,钾肥市场因供应端偏紧及高进口依赖度,价格维持坚挺,全球寡头垄断格局与资源稀缺性是其价格中枢稳定的基石。其次,磷化工板块的景气度核心在于磷矿石的资源稀缺属性日益凸显,尤其在新能源电池(储能)领域对磷酸铁锂需求的爆发式增长,正成为拉动磷矿石边际需求的关键增量,看好其长期价格中枢维持高位。最后,农药板块正经历从“去库存”到“去产能”的周期转变,草甘膦价格受成本及出口旺季影响波动,而草铵膦则因出口退税取消推动价格上涨,出口数据改善表明全球农药去库周期已结束,行业景气度正触底反转。

投资主线聚焦资源禀赋与产能扩张,看好钾肥、磷化工龙头企业

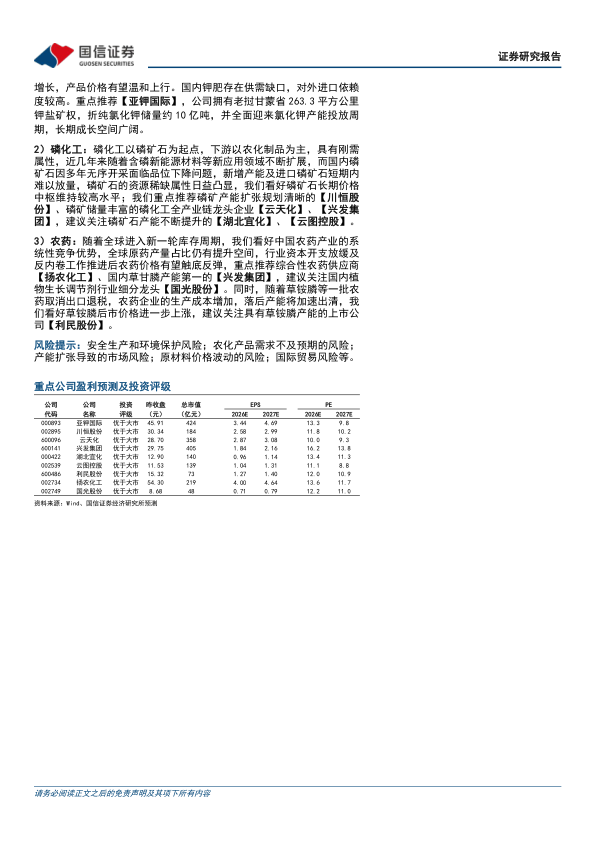

基于上述分析,报告明确了三大投资主线。一是具备资源稀缺性和产能扩张逻辑的钾肥龙头,重点推荐【亚钾国际】,其老挝钾盐矿资源储量巨大,正处于产能快速释放周期。二是拥有磷矿资源优势且下游应用场景拓展至新能源领域的磷化工一体化企业,重点推荐【川恒股份】、【云天化】等,其磷矿资源的长期价值有望重估。三是受益于行业供需格局改善及出口退税政策调整的农药企业,看好【扬农化工】等综合性农药供应商及具有草铵膦产能的【利民股份】,行业落后产能出清将利好头部企业。

主要内容

钾肥:供应偏紧主导行情,价格维持坚挺

资源与供需格局分析

报告指出,全球钾肥资源呈寡头垄断格局,加拿大、白俄罗斯、俄罗斯三国合计储量占比高达68.2%。我国是全球最大的钾肥需求国,但资源供给不足,进口依存度接近70%。2025年国内氯化钾产量582万吨(同比-6%),进口量1261.4万吨(同比基本持平)。

市场数据与价格走势

截至2026年5月底,国内氯化钾市场均价为3288元/吨,环比上涨0.49%,同比上涨11.23%。虽然5月下旬港口库存总量约237万吨(同比+26.43%),但货源集中度较高,市场流通货源并未显著放宽。国际方面,印度2026年标准氯化钾合同价格确定为383美元/吨CFR,印尼与孟加拉国的大规模招标进一步支撑了市场需求预期。

磷化工:磷矿石景气依旧,储能需求成为边际增量

磷矿石供需紧平衡

报告强调,磷矿石的资源稀缺属性日益凸显。供给端,我国可开采磷矿品位下降,新增产能投放周期长,短期内难以扭转供需偏紧格局。截至2026年5月29日,湖北30%品位磷矿石船板含税价维持在1080元/吨,已在900元/吨以上高价区间运行超3年。

储能需求拉动磷矿消费

新能源领域成为磷矿需求的重要增长极。数据显示,2026年一季度中国储能锂电池出货量达215GWh,同比增长139%。据测算,若全球储能电池出货量在2025-2027年分别增至600/800/983 GWh,对应磷矿石需求将升至600/800/983万吨,占我国磷矿石产量比重将分别达4.7%/5.9%/7.0%。

农药:草甘膦价格波动,草铵膦受退税政策驱动上涨

草甘膦与草铵膦价格分化

报告详细分析了草甘膦和草铵膦的价格走势。草甘膦价格受美伊冲突导致原材料成本上升影响,4月下旬最高涨至3.45万元/吨,随后回落至6月9日的2.8万元/吨。草铵膦则因自2026年4月1日起取消出口退税,价格开始上涨,截至6月10日达到4.9万元/吨,较年初上涨5100元/吨。

出口数据与行业周期判断

农药出口数据显示行业已走出低谷。2025年我国其他非卤化有机磷衍生物累计出口62.82万吨,同比增长4.36%。2026年1-4月,出口数量23.99万吨,同比增长12.26%。其中,出口至拉丁美洲数量同比增长18.69%,出口至亚洲增长24.28%,表明全球农药去库周期已结束。

总结

本报告通过对2026年5月农化行业月度数据的深度分析,揭示了行业当前的核心特征:资源品(钾肥、磷矿石)因其稀缺性和供需紧张格局,价格具备强支撑;新能源(储能)需求的爆发正成为重塑磷化工需求结构的关键变量;农药行业在经历周期低谷后,正迎来出口复苏和供给侧优化的双重利好。

报告的投资建议清晰聚焦于拥有核心资源的公司。对于钾肥,重点看好具备大量钾盐矿权和明确产能扩张规划的【亚钾国际】。对于磷化工,重点推荐磷矿资源储备丰富、产业链一体化的【川恒股份】、【云天化】和【兴发集团】。对于农药,建议关注受益于行业景气触底反弹的综合性农药龙头【扬农化工】、草甘膦产能第一的【兴发集团】,以及草铵膦涨价受益标的【利民股份】。主要风险点包括安全生产与环保风险、下游需求不及预期、产能扩张导致的市场风险以及国际贸易摩擦等。

微信扫一扫-立即使用

微信扫一扫-立即使用