恒瑞医药(600276)

投资要点:

事件:2023年5月15日,公司发布回购股份方案,将以自有资金通过集中竞价交易方式回购公司股份用于员工持股计划,回购总金额不低于6亿元、不超过12亿元。

点评:

回购股份用于员工持股计划,彰显公司长期发展信心。公司拟用于回购的资金总额不低于人民币6亿元,不超过人民币12亿元,回购价格上限为前30个交易日公司股票交易均价的150%,回购价格为不超过人民币70.14元/股,如以回购资金总额上限人民币12亿元、回购价格上限70.14元/股测算,预计回购股份数量约为1710.86万股,约占公司目前总股本的0.27%。本次回购的股份拟用于员工持股计划,能让员工利益和公司利益更加深度结合,充分调动员工主观积极性。本次股份回购方案也彰显了公司对于未来自身发展信心,也能够增强资本市场对于公司长期发展信心。

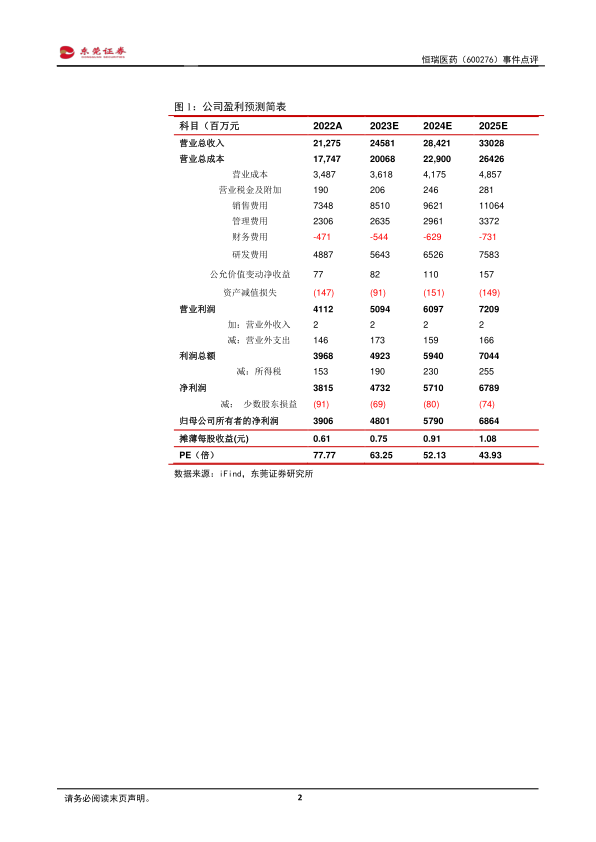

公司业绩迎来拐点,集采利空逐步释放。2023年一季度,公司实现收入54.9亿元,同比增长0.25%,实现归母净利润12.4亿元,同比增长0.17%,实现扣非归母净利润12.2亿元,同比增长3.4%。公司前七批集采一共中选22个品种,销售额高的仿制药大单品基本已被集采覆盖,第8批集采仅有左布比卡因、达托霉素两个产品被纳入,随着集采对于公司业绩影响逐渐出清,创新药临床和商业化的持续进展,公司第一季度业绩恢复正增长,业绩迎来拐点。

公司积极布局创新药业务,稳步推进国际化进程。公司目前已拥有12款自主研发创新药和8款新药处于审评阶段,在新药研发管线方面已有超百款创新药进入临床阶段。公司积极稳步推进药物国际化进程,在2022年6月召开的美国临床肿瘤学会(ASCO)年会中,公司共有63项研究入选,包括2项口头报告、1项壁报讨论、34项壁报和27项线上发表,涉及11款抗肿瘤产品,研究成果涵盖泌尿肿瘤、黑色素瘤、头颈肿瘤、消化道肿瘤、乳腺癌、肺癌、妇科肿瘤和血液肿瘤等8个肿瘤治疗领域。公司未来将通过自研、合作、许可引进等多种模式,拓展海外研发边界,丰富创新产品管线。

维持对公司的“买入”评级。预计公司2023-2024年EPS分别为0.75元和0.91元,对应的PE分别为63倍和52倍。公司作为国内创新药龙头企业,产品结构丰富且研发实力强劲,集采对于公司业绩影响已经逐渐出清,公司一季度业绩迎来拐点,未来业绩有望恢复稳定增长。维持对公司的“买入”评级。

风险提示。产品研发进度不及预期风险、产品竞争加剧风险、产品销售不及预期风险和国际化进度不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用